Principios de Contabilidad, Volumen 1: Contabilidad Financiera

El noveno, y normalmente último, paso del proceso es preparar un balance de comprobación posterior al cierre. La palabra «post» en este caso significa «después». Usted está preparando un balance de comprobación después de que los asientos de cierre se han completado.

Como todos los balances de comprobación, el balance de comprobación posterior al cierre tiene el trabajo de verificar que los totales de débito y crédito son iguales. El balance de comprobación posterior al cierre tiene un trabajo adicional que los otros balances de comprobación no tienen. El balance de comprobación posterior al cierre también se utiliza para comprobar que las únicas cuentas con saldos después de los asientos de cierre son cuentas permanentes. Si hay alguna cuenta temporal en este balance de comprobación, se sabrá que hubo un error en el proceso de cierre. Este error debe ser corregido antes de comenzar el nuevo período.

El proceso de preparación del balance de comprobación posterior al cierre es el mismo que ha realizado al preparar el balance de comprobación no ajustado y el balance de comprobación ajustado. En el balance de comprobación posterior al cierre sólo deben aparecer los saldos de las cuentas permanentes. Estos saldos en las cuentas T posteriores al cierre se transfieren a la columna del debe o del haber en el balance de comprobación posterior al cierre. Cuando todas las cuentas han sido registradas, totalice cada columna y verifique que las columnas son iguales entre sí.

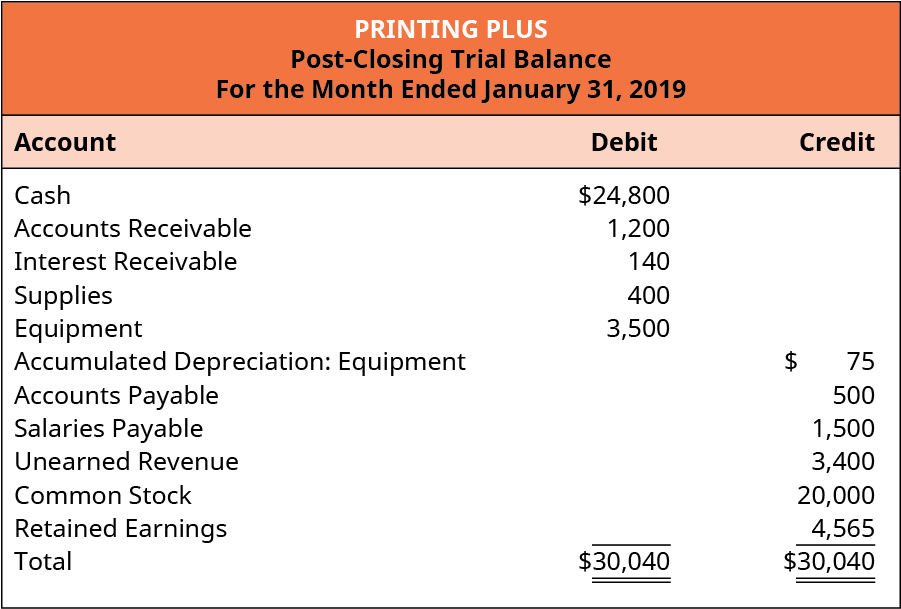

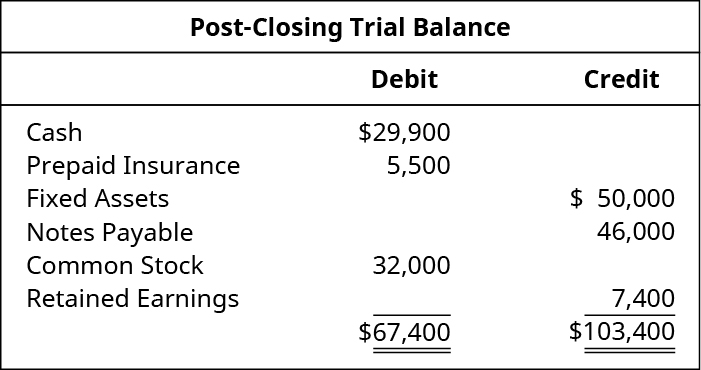

El balance de comprobación posterior al cierre de Printing Plus se muestra en (Figura).

Nótese que sólo se incluyen las cuentas permanentes. Todas las cuentas temporales con saldos cero se han dejado fuera de este estado. A diferencia de los balances de comprobación anteriores, se incluye la cifra de ganancias retenidas, que se obtuvo a través del proceso de cierre.

En este punto, el ciclo contable está completo, y la empresa puede comenzar un nuevo ciclo en el siguiente período. En esencia, el negocio de la empresa está siempre en funcionamiento, mientras que el ciclo contable utiliza el corte de fin de mes para proporcionar información financiera para ayudar y revisar las operaciones.

Cabe mencionar que hay un paso en el proceso que una empresa puede o no incluir, el paso 10, los asientos de reversión. Los asientos de reversión revierten un asiento de ajuste realizado en un período anterior al inicio de un nuevo período. No cubrimos los asientos de reversión en este capítulo, pero podría abordar el tema en futuros cursos de contabilidad.

Ahora que hemos completado el ciclo contable, echemos un vistazo a otra forma en la que el balance de comprobación ajustado ayuda a los usuarios de la información con la toma de decisiones financieras.

Si le gustan los cuestionarios, los crucigramas, los ejercicios de rellenar los espacios en blanco, los ejercicios de emparejamiento y las sopas de letras para ayudarle a aprender el material de este curso, vaya a Mi curso de contabilidad para obtener más. Este sitio web cubre una variedad de temas de contabilidad, incluyendo los fundamentos de la contabilidad financiera, los principios de contabilidad, el ciclo contable y los estados financieros, todos los temas introducidos en la primera parte de este curso.

Muchos estudiantes que se inscriben en un curso de introducción a la contabilidad no planean convertirse en contadores. Trabajarán en una variedad de trabajos en el campo de los negocios, incluyendo gerentes, ventas y finanzas. En una empresa real, la mayor parte del trabajo mundano lo realizan los ordenadores. Los programas informáticos de contabilidad pueden realizar tareas como la contabilización de los asientos registrados, la preparación de balances de comprobación y la elaboración de estados financieros. Los estudiantes suelen preguntar por qué tienen que hacer todos estos pasos a mano en su clase de introducción, sobre todo si nunca van a ser contables. Es muy importante entender que, sea cual sea tu posición, si trabajas en un negocio tienes que ser capaz de leer los estados financieros, interpretarlos y saber cómo utilizar esa información para mejorar tu negocio. Si nunca has seguido el proceso completo de principio a fin, nunca entenderás cómo una de tus decisiones puede afectar a los números finales que aparecen en tus estados financieros. No entenderá cómo sus decisiones pueden afectar el resultado de su empresa.

Como se mencionó anteriormente, una vez que entienda el efecto que sus decisiones tendrán en el resultado final de su cuenta de resultados y en los saldos de su balance, puede utilizar el software de contabilidad para hacer todos los pasos mundanos y repetitivos y utilizar su tiempo para evaluar la empresa en base a lo que muestran los estados financieros. Sus accionistas, acreedores y otros profesionales externos utilizarán sus estados financieros para evaluar su rendimiento. Si evalúa sus números con una frecuencia tan alta como la mensual, podrá identificar sus puntos fuertes y débiles antes de que cualquier persona externa los vea y hacer los cambios necesarios en su plan en el mes siguiente.

Conceptos clave y resumen

- Balance de comprobación posterior al cierre: El balance de comprobación posterior al cierre se prepara después de que los asientos de cierre se hayan contabilizado en el libro mayor. Este balance de comprobación sólo incluye las cuentas permanentes.

Múltiples opciones

- Ingresos por ventas

- Gastos por salarios

- Ganancias retenidas

- Dividendos

C

(Figura)¿Cuál de estas cuentas no se incluye en el balance de comprobación posterior al cierre?

- Terrenos

- Abonos a Pagar

- Resultados de la Cuenta de Pérdidas y Ganancias

- Dividendos

(Figura)¿En cuál de las siguientes cuentas estaría correctamente consignado el saldo de Resultados de la Cuenta de Pérdidas y Ganancias al final del ejercicio?

- Balance de comprobación no ajustado

- Balance de comprobación ajustado

- Balance de comprobación posterior al cierre

- La hoja de cálculo

- Gastos de suministros

- Cuentas por pagar

- Ingresos por ventas

- Gastos de seguros

C

(Figura)¿Cuál de estas cuentas se incluye en el balance de comprobación posterior al cierre?

Preguntas

(Figura)¿Qué tipos de cuentas se incluyen en un balance de comprobación posterior al cierre?

El balance de comprobación posterior al cierre incluirá sólo las cuentas permanentes/reales, que son el activo, el pasivo y el patrimonio neto. Todas las demás cuentas (cuentas temporales/nominales: ingresos, gastos, dividendos) se habrán compensado a cero mediante los asientos de cierre.

Conjunto de ejercicios A

- Cuentas a pagar

- Gastos de publicidad

- Dividendos

- Ingresos devengados

- Publicidad anticipada

- Suministros

- Suministros Gastos

- Ingresos por honorarios no devengados

Conjunto de ejercicios B

- Cuentas por cobrar

- Depreciación acumulada

- Efectivo

- Gastos de oficina

- Abonos por pagar

- Ingresos por alquileres

- Reservas Beneficios

- Ingresos por alquileres no devengados

Conjunto de problemas A

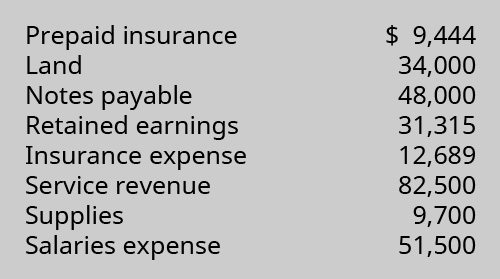

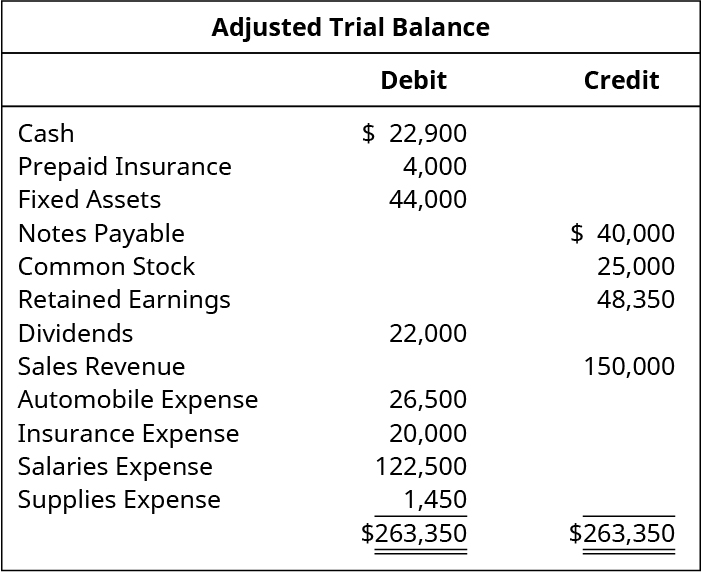

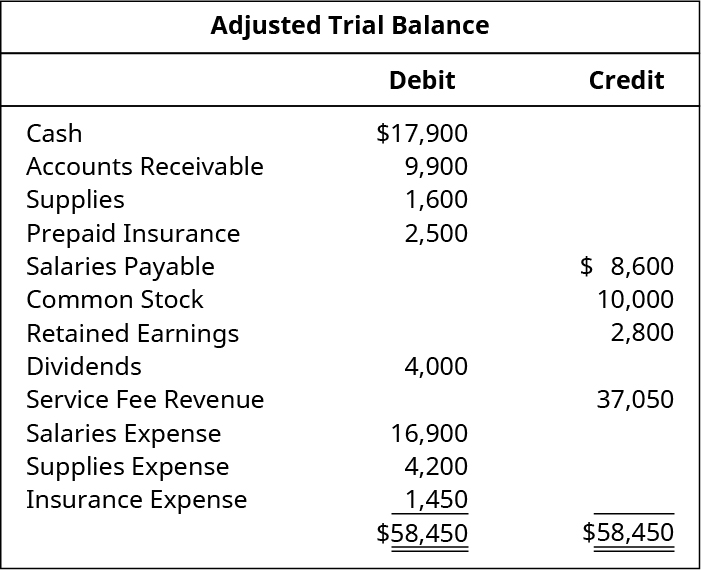

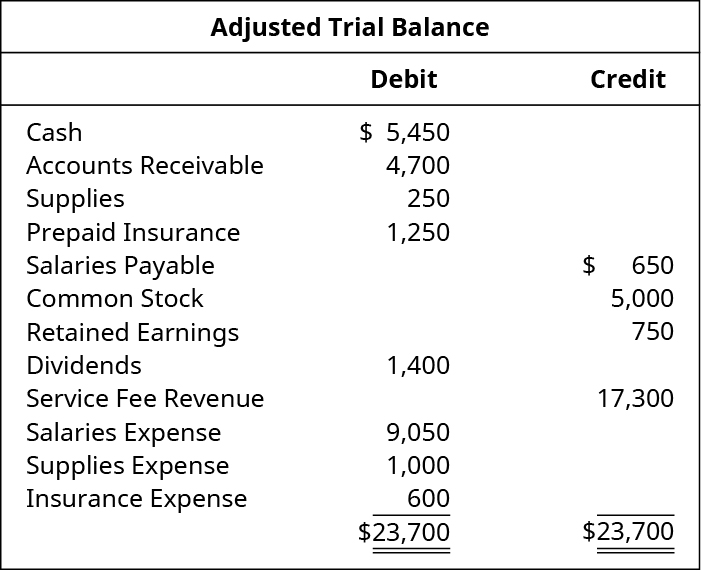

(Figura)Suponiendo el siguiente Balance de comprobación ajustado, recree el Balance de comprobación posterior al cierre que resultaría después de realizar y contabilizar todos los asientos de cierre:

Conjunto de problemas B

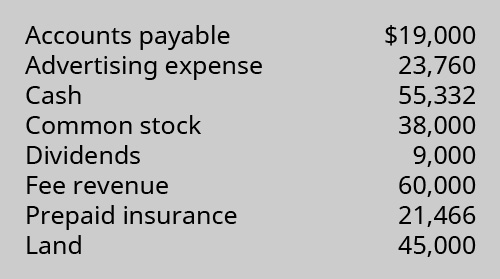

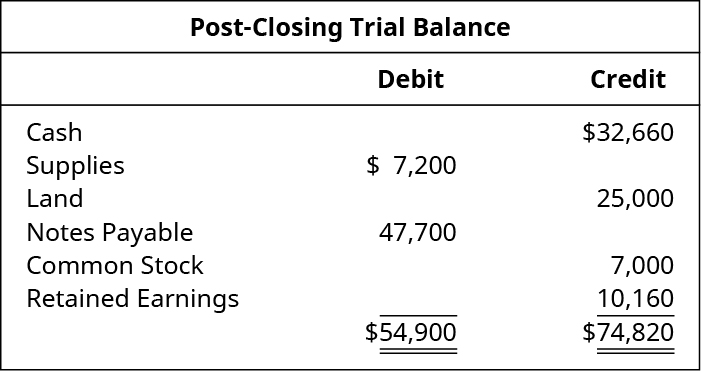

(Figura)El siguiente Balance de Comprobación Posterior al Cierre contiene errores. Prepare un Balance de comprobación posterior al cierre:

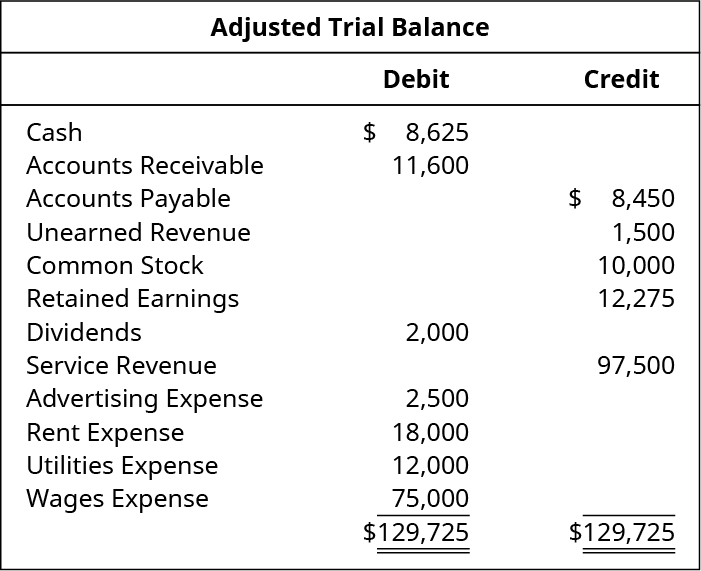

(Figura)Suponiendo el siguiente Balance de Comprobación Ajustado, recree el Balance de Comprobación Posterior al Cierre que resultaría después de realizar y contabilizar todos los asientos de cierre:

Provocadores del pensamiento

- Indique el nombre y el símbolo del teletipo de la empresa que ha elegido.

- Revise los balances de la empresa.

- Reconstruya un Balance de comprobación posterior al cierre para la empresa a partir de la información presentada en los estados financieros.

Proporcione el enlace web al Formulario 10-K de la empresa, para permitir la verificación precisa de sus respuestas.