Ce que les propriétaires de petites entreprises doivent savoir sur la taxe d’utilisation

Vous êtes peut-être familier avec le processus de collecte de la taxe de vente auprès des consommateurs. Mais, que savez-vous de la taxe d’utilisation ?

Comprenez la différence entre la taxe de vente et la taxe d’utilisation, ainsi que vos responsabilités en matière de taxe d’utilisation.

Qu’est-ce que la taxe d’utilisation ?

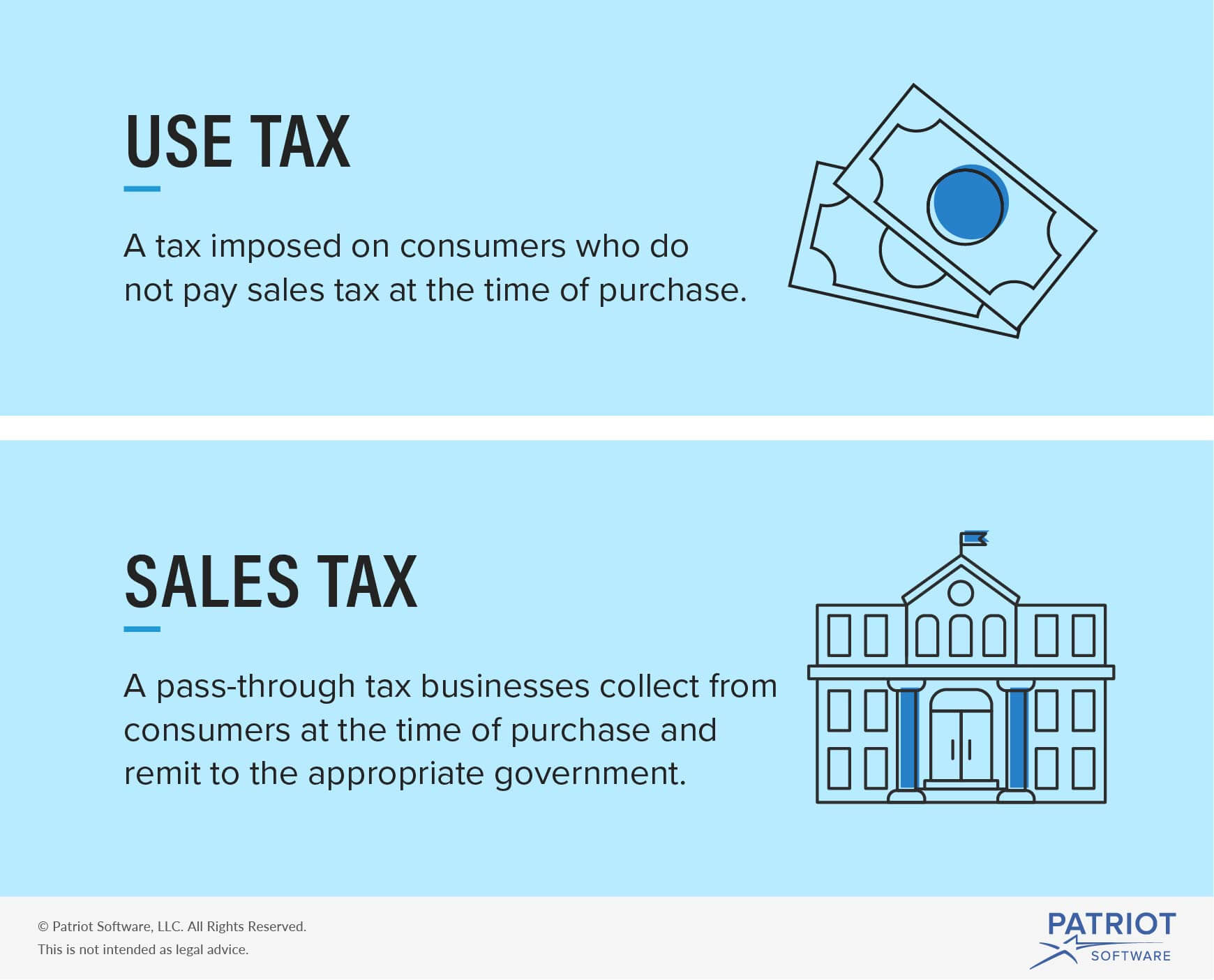

La taxe d’utilisation est une taxe de vente imposée aux consommateurs qui ne paient pas la taxe au moment de l’achat. Vous ne percevez pas la taxe d’utilisation auprès des clients. Au lieu de cela, ils la paient à leur État.

Lorsque vous percevez la taxe de vente, les clients n’ont pas besoin de payer la taxe d’utilisation. Mais si les clients sont responsables du paiement de la taxe d’utilisation, leur taux est laissé à l’État dans lequel ils utilisent, stockent ou consomment le produit. Les taxes de vente et d’utilisation de chaque État ont généralement les mêmes taux.

Généralement, la taxe d’utilisation s’applique lorsque vous vendez un article imposable à quelqu’un dans un autre État où vous n’avez pas de » sales tax nexus « , ou une présence commerciale (par exemple, un entrepôt, un employé travaillant dans un autre État, etc.) Par conséquent, vous n’êtes pas responsable du versement de la taxe de vente sur l’achat à votre État.

Cependant, de nombreux consommateurs ne déclarent et ne paient pas la taxe d’utilisation.

Pour lutter contre ce problème, la Cour suprême a récemment statué dans l’affaire South Dakota v. Wayfair, Inc pour modifier la loi actuelle sur la taxe de vente et d’utilisation. Désormais, les États peuvent exiger que les propriétaires d’entreprises collectent la taxe de vente sur tous les produits vendus en ligne, même si l’entreprise n’a pas de présence commerciale physique dans l’État.

Si vous faites des affaires dans un État qui a mis à jour ses lois, vous devrez peut-être commencer à collecter la taxe de vente, éliminant ainsi la responsabilité du consommateur de payer la taxe d’utilisation. Gardez à l’esprit que vous ne percevrez toujours pas la taxe d’utilisation.

Exemples de taxe d’utilisation

Disons que vous gérez une entreprise en ligne depuis l’Ohio. Vous avez un nexus en Pennsylvanie, à New York et en Floride. Vous vendez à un client au Texas. Comme vous n’avez pas de « nexus » au Texas, vous n’avez pas besoin de percevoir la taxe sur les ventes auprès du client. Le client doit remettre la taxe d’utilisation à son État.

Maintenant, disons que vous vendez à un client en Pennsylvanie. Parce que vous avez un nexus en Pennsylvanie, vous devrez collecter la taxe de vente. Comme le client paie la taxe de vente, il n’a pas besoin de remettre la taxe d’utilisation à son État.

Taxe d’utilisation vs taxe de vente

La taxe de vente est une taxe indirecte que les entreprises facturent aux clients sur les achats. En tant que propriétaire d’entreprise, vous devez savoir comment calculer la taxe de vente et la facturer à vos clients. Ensuite, vous devez suivre et remettre la taxe de vente au gouvernement de l’État approprié.

La taxe d’utilisation, en revanche, n’est pas une taxe pass-through. Là encore, vous n’avez pas besoin de collecter ce type de taxe de vente sur les achats effectués auprès de clients dans des États où vous n’êtes pas présent.

Pourquoi la taxe d’utilisation est-elle importante pour les entreprises

Comment la taxe d’utilisation s’applique-t-elle exactement aux entreprises ? Comprendre la différence entre la taxe de vente et la taxe d’utilisation vous permet d’éviter de percevoir la taxe lorsque vous ne devriez pas le faire. Si vous ne devez pas percevoir la taxe de vente, ne le faites pas.

Si vous vendez aux consommateurs et ne percevez pas la taxe de vente, vous pourriez envisager de leur faire savoir qu’ils doivent payer la taxe d’utilisation sur le produit. De nombreux consommateurs ne connaissent pas la taxe d’utilisation ou leurs responsabilités. Soyez clair sur le fait que vous ne facturez pas la taxe de vente et qu’ils sont responsables de remettre la taxe d’utilisation au gouvernement de leur État.

Parce que de nombreux consommateurs ne paient pas la taxe d’utilisation, les États modifient leurs lois et élargissent l’utilisation de la taxe de vente. Restez à jour sur les lois de votre État pour savoir si vous devez commencer à facturer la taxe de vente dans les États où vous n’avez pas de présence commerciale.

Les entreprises paient-elles parfois la taxe d’utilisation ?

Maintenant que nous avons couvert l’importance de comprendre la taxe d’utilisation telle qu’elle s’applique à vos consommateurs, ciblons un autre aspect de la taxe d’utilisation : vous devez la payer pour votre entreprise.

Si votre entreprise achète des produits et ne paie pas de taxe de vente sur ces marchandises, vous êtes responsable du calcul et de la remise de la taxe d’utilisation au gouvernement de votre État. Vous la remettrez à l’État dans lequel vous utilisez les marchandises. Vous pouvez déclarer et verser la taxe d’utilisation due par votre entreprise sur votre formulaire de déclaration d’impôts. Ou bien, vous pouvez remplir le formulaire de taxe d’utilisation de votre État.

Veillez à savoir sur quels produits vous devez payer la taxe d’utilisation. Par exemple, si vous achetez quelque chose en ligne sur lequel votre État ne facture pas de taxe de vente, vous n’avez pas besoin de payer la taxe d’utilisation.

Vous cherchez un moyen de suivre vos revenus et vos dépenses ? Le logiciel de comptabilité en ligne de Patriot vous permet d’organiser facilement vos registres d’argent. De plus, nous offrons un soutien gratuit et basé aux États-Unis. Essayez-nous dès aujourd’hui !