Principes de comptabilité, Volume 1 : Comptabilité financière

La neuvième, et généralement la dernière, étape du processus consiste à préparer une balance de vérification après clôture. Dans ce cas, le mot « post » signifie « après ». Vous préparez une balance de vérification après que les écritures de clôture sont terminées.

Comme toutes les balances de vérification, la balance de vérification après clôture a pour tâche de vérifier que les totaux de débit et de crédit sont égaux. La balance de vérification post-clôture a une tâche supplémentaire que les autres balances de vérification n’ont pas. La balance de vérification après clôture est également utilisée pour vérifier que les seuls comptes présentant un solde après les écritures de clôture sont des comptes permanents. S’il y a des comptes temporaires sur cette balance de vérification, vous savez qu’il y a eu une erreur dans le processus de clôture. Cette erreur doit être corrigée avant de commencer la nouvelle période.

Le processus de préparation de la balance de vérification après clôture est le même que celui que vous avez fait lors de la préparation de la balance de vérification non ajustée et de la balance de vérification ajustée. Seuls les soldes des comptes permanents doivent apparaître sur la balance de vérification après clôture. Ces soldes dans les comptes T de post-clôture sont transférés dans la colonne débit ou crédit de la balance de vérification de post-clôture. Lorsque tous les comptes ont été enregistrés, faites le total de chaque colonne et vérifiez que les colonnes sont égales entre elles.

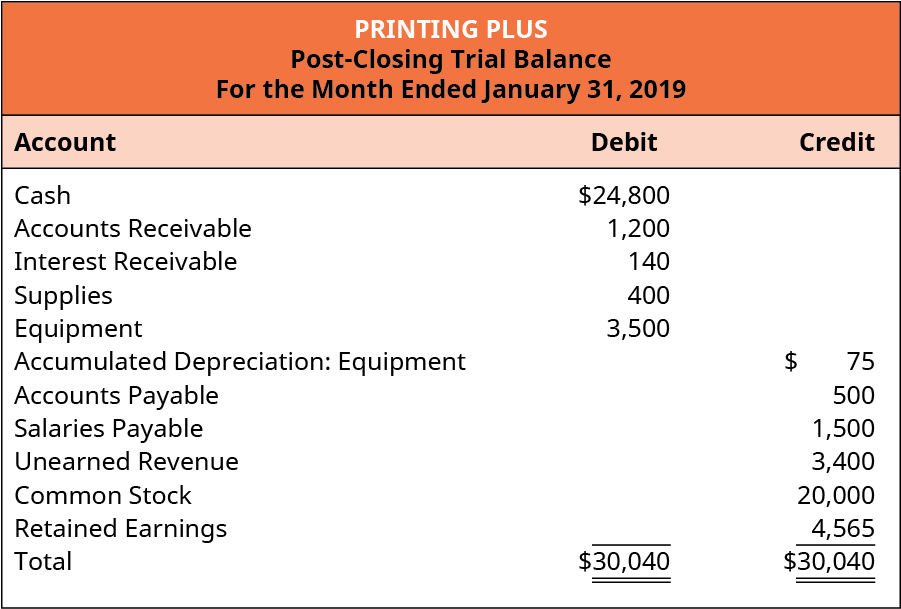

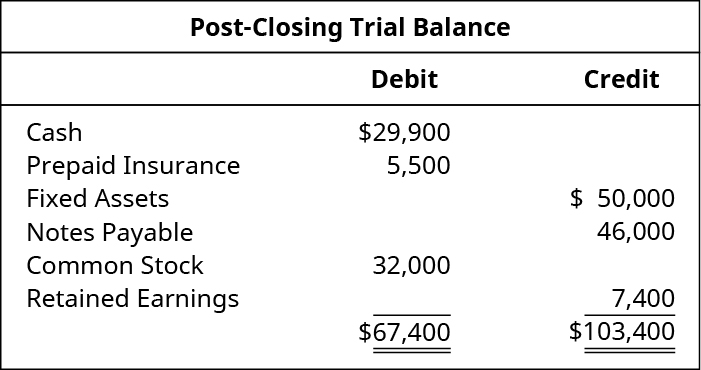

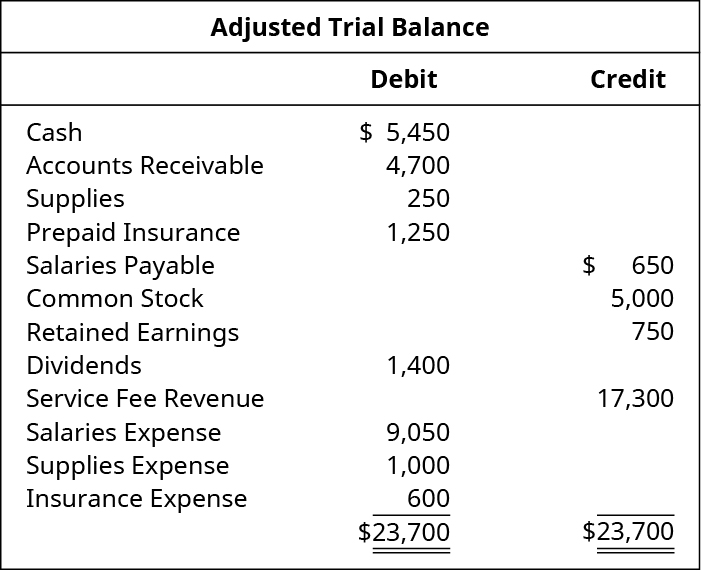

La balance de vérification post-clôture d’Imprimerie Plus est présentée dans (Figure).

Division Imprimer Plus, balance de vérification post-clôture, pour le mois terminé le 31 janvier 2019. Titre du compte, débit ou crédit. Encaisse 24 800 $ débit. Comptes débiteurs 1 200 débit. Intérêts à recevoir 140 débit. Fournitures 400 débit. Equipement 3,500 débit. Amortissement cumulé : Equipement 75 $ crédit. Comptes à payer 500 crédit. Salaires à payer 1,500 crédit. Revenu non gagné 3 400 Crédit. Actions ordinaires 20 000 crédit. Bénéfices non distribués 4,565 crédit. Total 30 040 débit, 30 040 crédit.

Imprimer Plus, balance de vérification post-clôture, pour le mois terminé le 31 janvier 2019. Titre du compte, débit ou crédit. Encaisse 24 800 $ débit. Comptes débiteurs 1 200 débit. Intérêts à recevoir 140 débit. Fournitures 400 débit. Equipement 3,500 débit. Amortissement cumulé : Equipement 75 $ crédit. Comptes à payer 500 crédit. Salaires à payer 1,500 crédit. Revenu non gagné 3 400 Crédit. Actions ordinaires 20 000 crédit. Bénéfices non distribués 4,565 crédit. Total 30 040 débit, 30 040 crédit.

Notez que seuls les comptes permanents sont inclus. Tous les comptes temporaires dont le solde est nul ont été laissés de côté dans cet état. Contrairement aux balances de vérification précédentes, le chiffre des bénéfices non répartis est inclus, qui a été obtenu par le processus de clôture.

À ce stade, le cycle comptable est terminé, et l’entreprise peut commencer un nouveau cycle dans la période suivante. En substance, l’activité de l’entreprise est toujours en cours, tandis que le cycle comptable utilise la coupure de la fin du mois pour fournir des informations financières pour aider et examiner les opérations.

Il convient de mentionner qu’il y a une étape dans le processus qu’une entreprise peut ou non inclure, l’étape 10, les écritures d’annulation. Les écritures de contre-passation annulent une écriture d’ajustement effectuée dans une période antérieure au début d’une nouvelle période. Nous ne couvrons pas les écritures d’extourne dans ce chapitre, mais vous pourriez aborder le sujet dans de futurs cours de comptabilité.

Maintenant que nous avons terminé le cycle comptable, examinons une autre façon dont la balance de vérification ajustée aide les utilisateurs de l’information à prendre des décisions financières.

Si vous aimez les quiz, les mots croisés, les remplissages à trous, les exercices d’appariement et les brouillages de mots pour vous aider à apprendre la matière de ce cours, rendez-vous sur Mon cours de comptabilité pour en savoir plus. Ce site Web couvre une variété de sujets comptables, y compris les bases de la comptabilité financière, les principes comptables, le cycle comptable et les états financiers, tous des sujets présentés dans la première partie de ce cours.

De nombreux étudiants qui s’inscrivent à un cours d’introduction à la comptabilité ne prévoient pas de devenir comptables. Ils occuperont divers emplois dans le domaine des affaires, notamment dans les secteurs de la gestion, des ventes et des finances. Dans une entreprise réelle, la plupart des tâches banales sont effectuées par des ordinateurs. Les logiciels de comptabilité peuvent effectuer des tâches telles que la comptabilisation des écritures de journal enregistrées, la préparation des balances de vérification et la préparation des états financiers. Les étudiants demandent souvent pourquoi ils doivent effectuer toutes ces étapes à la main dans leur cours d’introduction, surtout s’ils ne seront jamais comptables. Il est très important de comprendre que, quel que soit votre poste, si vous travaillez dans le monde des affaires, vous devez être capable de lire des états financiers, de les interpréter et de savoir comment utiliser ces informations pour améliorer votre entreprise. Si vous n’avez jamais suivi le processus complet du début à la fin, vous ne comprendrez jamais comment une de vos décisions peut avoir un impact sur les chiffres finaux qui apparaissent sur vos états financiers. Vous ne comprendrez pas comment vos décisions peuvent affecter le résultat de votre entreprise.

Comme mentionné précédemment, une fois que vous comprenez l’effet de vos décisions sur le résultat final de votre compte de résultat et les soldes de votre bilan, vous pouvez utiliser un logiciel de comptabilité pour effectuer toutes les étapes banales et répétitives et utiliser votre temps pour évaluer l’entreprise en fonction de ce que les états financiers montrent. Vos actionnaires, vos créanciers et d’autres professionnels externes utiliseront vos états financiers pour évaluer vos performances. Si vous évaluez vos chiffres aussi souvent qu’une fois par mois, vous serez en mesure d’identifier vos forces et vos faiblesses avant que les personnes extérieures ne les voient et d’apporter les changements nécessaires à votre plan le mois suivant.

Concepts clés et résumé

- Balance de vérification après clôture : La balance de vérification après clôture est préparée après que les écritures de clôture ont été enregistrées dans le grand livre. Cette balance de vérification ne comprend que les comptes permanents.

Choix multiples

- Revenu des ventes

- Dépenses salariales

- Bénéfices non répartis

- Dividendes

C

(Figure)Lequel de ces comptes n’est pas inclus dans la balance de vérification après clôture ?

- Terrain

- Effets à payer

- Bénéfices non répartis

- Dividendes

(Figure)Sur lequel des comptes suivants le solde des bénéfices non répartis de fin d’exercice serait-il indiqué correctement ?

- Balance de vérification non ajustée

- Balance de vérification ajustée

- Balance de vérification après clôture

- La feuille de calcul

C

(Figure)Lequel de ces comptes est inclus dans la balance de vérification après clôture ?

- Frais de fournitures

- Comptes fournisseurs

- Revenus des ventes

- Frais d’assurance

Questions

(Figure)Quels types de comptes sont inclus dans une balance de vérification après clôture ?

La balance de vérification après clôture ne comprendra que les comptes permanents/réels, soit l’actif, le passif et les capitaux propres. Tous les autres comptes (comptes temporaires/nominationnels : produits, charges, dividendes) auront été ramenés à zéro par les écritures de clôture.

(Figure)Quels états financiers de base peuvent être directement liés à la balance de vérification après clôture ? Pourquoi en est-il ainsi ?

Série d’exercices A

(Figure)Déterminez si chacun des comptes suivants figurerait dans la balance de vérification après clôture de l’entreprise.

- Comptes créditeurs

- Dépenses de publicité

- Dividendes

- Revenus gagnés

- Publicité prépayée

- Fournitures

- Fournitures. Dépenses

- Revenus de frais non gagnés

(Figure)Identifiez lequel des comptes suivants ne figurerait pas sur la balance de vérification après clôture de l’entreprise.de l’entreprise.

Série d’exercices B

(Figure)Identifiez lesquels des comptes suivants figureraient sur la balance de vérification post-clôture de l’entreprise.

- Comptes débiteurs

- Dépréciation cumulée

- Caisse

- Dépenses de bureau

- Billet à payer

- Revenu de location

- Bénéfices non répartis

- Bénéfice net

- Bénéfice net Bénéfices non répartis

- Revenus locatifs non acquis

(Figure)Identifiez lesquels des comptes suivants ne figureraient pas sur la balance de vérification de l’entreprise après la fermeture.clôture de l’entreprise.

Série de problèmes A

(Figure)La balance de vérification post-clôture suivante contient des erreurs. Préparez une balance de vérification post-clôture corrigée :

(Figure)En supposant la balance de vérification ajustée suivante, recréez la balance de vérification post-clôture qui en résulterait après que toutes les écritures de journal de clôture aient été passées et comptabilisées:

Série de problèmes B

(Figure)La balance de vérification post-clôture suivante contient des erreurs. Préparez une balance de vérification post-clôture corrigée :

(Figure)En supposant la balance de vérification ajustée suivante, recréez la balance de vérification post-clôture qui en résulterait après que toutes les écritures de clôture aient été passées et comptabilisées:

Provocateurs de pensée

(Figure)Recherchez le site Web de la Commission américaine des valeurs mobilières et des échanges (https://www.sec.gov/edgar/searchedgar/companysearch.html) et localisez le dernier formulaire 10-K d’une société que vous souhaitez analyser. Soumettez un court mémo :

- Indiquez le nom et le symbole ticker de la société que vous avez choisie.

- Examinez les bilans de la société.

- Reconstruisez une balance de vérification post-clôture pour la société à partir des informations présentées dans les états financiers.

Fournissez le lien web vers le formulaire 10-K de la société, afin de permettre une vérification précise de vos réponses.

.