Principi di contabilità, Volume 1: Contabilità finanziaria

Il nono, e tipicamente finale, passo del processo è preparare un bilancio di prova post-chiusura. La parola “post” in questo caso significa “dopo”. State preparando un bilancio di prova dopo che le voci di chiusura sono complete.

Come tutti i bilanci di prova, il bilancio di prova post-chiusura ha il compito di verificare che i totali di debito e di credito siano uguali. Il bilancio di prova post-chiusura ha un compito aggiuntivo che gli altri bilanci di prova non hanno. Il bilancio di prova post-chiusura è anche usato per ricontrollare che gli unici conti con saldi dopo le voci di chiusura siano conti permanenti. Se ci sono dei conti temporanei su questo bilancio di prova, si sa che c’è stato un errore nel processo di chiusura. Questo errore deve essere corretto prima di iniziare il nuovo periodo.

Il processo di preparazione del bilancio di prova post-chiusura è lo stesso che avete fatto quando avete preparato il bilancio di prova non rettificato e il bilancio di prova rettificato. Solo i saldi permanenti dei conti dovrebbero apparire sul bilancio di prova post-chiusura. Questi saldi nei conti T post-chiusura sono trasferiti nella colonna di debito o di credito sul bilancio di prova post-chiusura. Quando tutti i conti sono stati registrati, totalizzare ogni colonna e verificare che le colonne siano uguali tra loro.

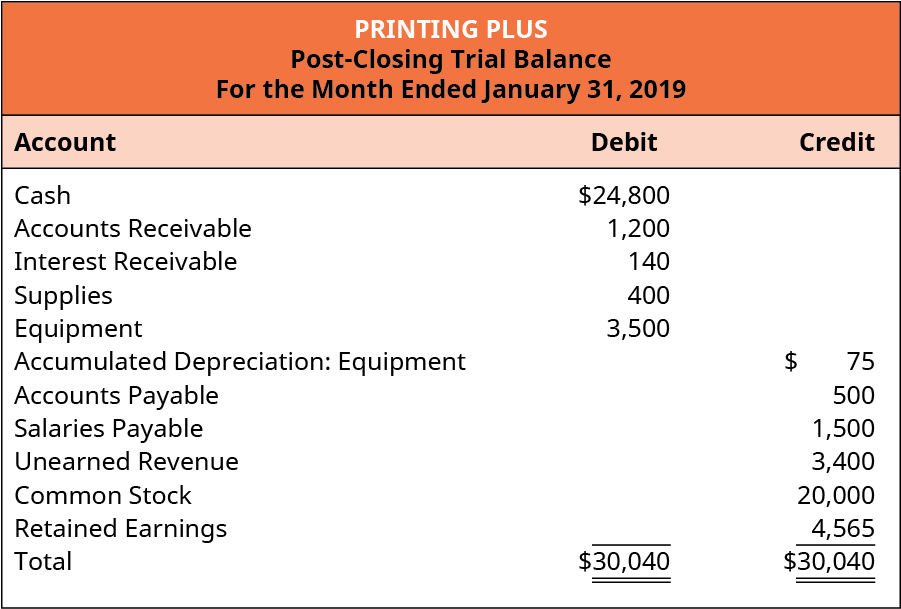

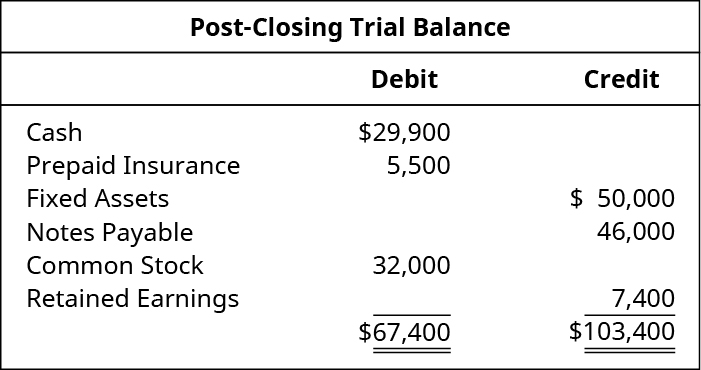

Il bilancio di prova post-chiusura per Printing Plus è mostrato in (Figura).

Nota che sono inclusi solo i conti permanenti. Tutti i conti temporanei con saldi a zero sono stati lasciati fuori da questo estratto conto. A differenza dei bilanci di prova precedenti, è inclusa la cifra degli utili non distribuiti, che è stata ottenuta attraverso il processo di chiusura.

A questo punto, il ciclo contabile è completo, e l’azienda può iniziare un nuovo ciclo nel periodo successivo. In sostanza, il business dell’azienda è sempre in funzione, mentre il ciclo contabile utilizza il cutoff di fine mese per fornire informazioni finanziarie per assistere e rivedere le operazioni.

Vale la pena menzionare che c’è un passo nel processo che un’azienda può o non può includere, il passo 10, le voci di inversione. Le voci di inversione annullano una voce di rettifica fatta in un periodo precedente all’inizio di un nuovo periodo. Non trattiamo le scritture di storno in questo capitolo, ma potreste affrontare l’argomento in futuri corsi di contabilità.

Ora che abbiamo completato il ciclo contabile, diamo un’occhiata a un altro modo in cui il bilancio di prova rettificato assiste gli utenti delle informazioni nel processo decisionale finanziario.

Se ti piacciono i quiz, i cruciverba, i riempimenti in bianco, gli esercizi di corrispondenza e i cruciverba per aiutarti a imparare il materiale di questo corso, vai a Il mio corso di contabilità per saperne di più. Questo sito web copre una varietà di argomenti di contabilità, incluse le basi della contabilità finanziaria, i principi contabili, il ciclo contabile e il bilancio, tutti argomenti introdotti nella prima parte di questo corso.

Molti studenti che si iscrivono a un corso introduttivo di contabilità non intendono diventare contabili. Lavoreranno in una varietà di lavori nel campo degli affari, tra cui manager, vendite e finanza. In una vera azienda, la maggior parte del lavoro mondano è fatto dai computer. Il software di contabilità può eseguire compiti come la registrazione delle voci del giornale registrate, la preparazione dei bilanci di prova e la preparazione dei rendiconti finanziari. Gli studenti spesso chiedono perché hanno bisogno di fare tutti questi passaggi a mano nella loro classe introduttiva, in particolare se non saranno mai un contabile. È molto importante capire che non importa quale sia la vostra posizione, se lavorate nel mondo degli affari dovete essere in grado di leggere i bilanci, interpretarli e sapere come usare queste informazioni per migliorare la vostra attività. Se non avete mai seguito l’intero processo dall’inizio alla fine, non capirete mai come una vostra decisione possa avere un impatto sui numeri finali che appaiono sul vostro bilancio. Non capirete come le vostre decisioni possono influenzare il risultato della vostra azienda.

Come detto in precedenza, una volta capito l’effetto che le vostre decisioni avranno sulla linea di fondo del vostro conto economico e sui saldi del vostro bilancio, potete usare un software di contabilità per fare tutti i passi banali e ripetitivi e usare il vostro tempo per valutare l’azienda sulla base di ciò che i bilanci mostrano. I vostri azionisti, creditori e altri professionisti esterni useranno i vostri bilanci per valutare le vostre prestazioni. Se valutate i vostri numeri almeno una volta al mese, sarete in grado di identificare i vostri punti di forza e di debolezza prima che gli esterni li vedano e di fare qualsiasi cambiamento necessario al vostro piano nel mese successivo.

Concetti chiave e riassunto

- Bilancio di prova post-chiusura: Il bilancio di prova post-chiusura è preparato dopo che le voci di chiusura sono state inserite nel libro mastro. Questo bilancio di prova include solo i conti permanenti.

Scelta multipla

(Figura)Quale di questi conti è incluso nel bilancio di prova post-chiusura?

- Ricavi delle vendite

- Spese per gli stipendi

- Autonomi

- Dividendi

C

(Figura)Quale di questi conti non è incluso nel bilancio di chiusura?

- Terreno

- Note passive

- Autonomi

- Dividendi

(Figura)Su quale dei seguenti conti il saldo di fine anno degli Utili a nuovo sarebbe riportato correttamente?

- Bilancio di prova non rettificato

- Bilancio di prova rettificato

- Bilancio di prova post-chiusura

- Il foglio di lavoro

C

(Figura)Quale di questi conti è incluso nel bilancio di prova post-chiusura?

- Spese per forniture

- Conti pagabili

- Ricavi di vendita

- Spese di assicurazione

Domande

(Figura)Quali conti sono inclusi in un bilancio di chiusura?

Il bilancio di prova dopo la chiusura includerà solo i conti permanenti/reali, che sono attività, passività e patrimonio netto. Tutti gli altri conti (conti temporanei/nominali: entrate, uscite, dividendi) saranno stati azzerati dalle scritture di chiusura.

(Figura)Quale dei rendiconti finanziari di base può essere direttamente collegato al bilancio di chiusura? Perché è così?

Esercizio A

(Figura)Identificare se ciascuno dei seguenti conti è elencato nel bilancio di chiusura dell’azienda.

- Conti pagabili

- Spese pubblicitarie

- Dividendi

- Tasse guadagnate

- Prepagate pubblicità

- Forniture

- Forniture Spese

- Ricavi guadagnati da tasse

(Figura)Identificare quale dei seguenti conti non sarebbe elencato nel bilancio di chiusura della società.bilancio di chiusura dell’azienda.

Esercizio B

(Figura)Identificare quali dei seguenti conti sarebbero elencati nel bilancio di chiusura dell’azienda.

- Conti attivi

- Deprezzamento accumulato

- Cassa

- Spese d’ufficio

- Note passive

- Ricavi d’affitto

- Riserve Earnings

- Unearned Rent Revenue

(Figura)Identificare quale dei seguenti conti non sarebbe elencato sul Post-bilancio di chiusura dell’azienda.

Problema A

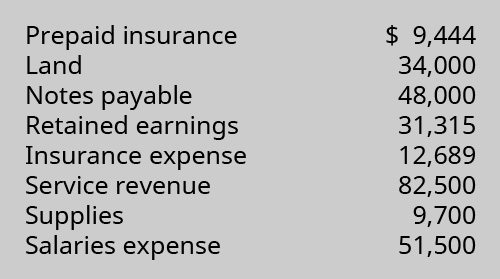

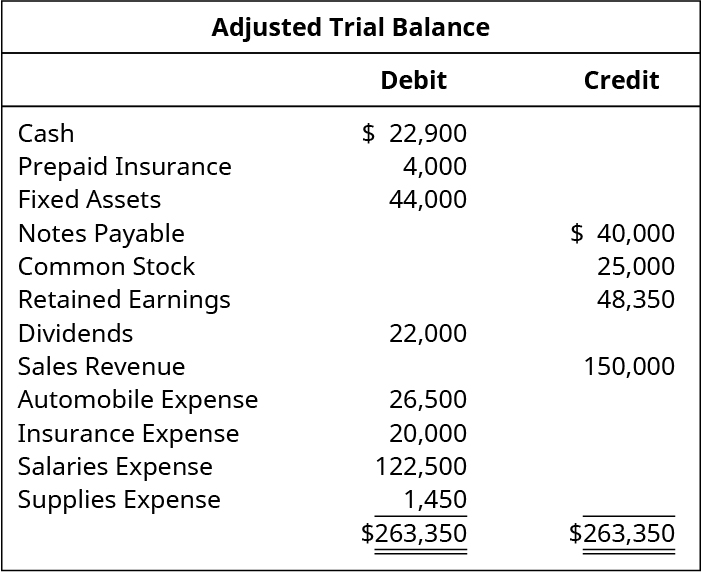

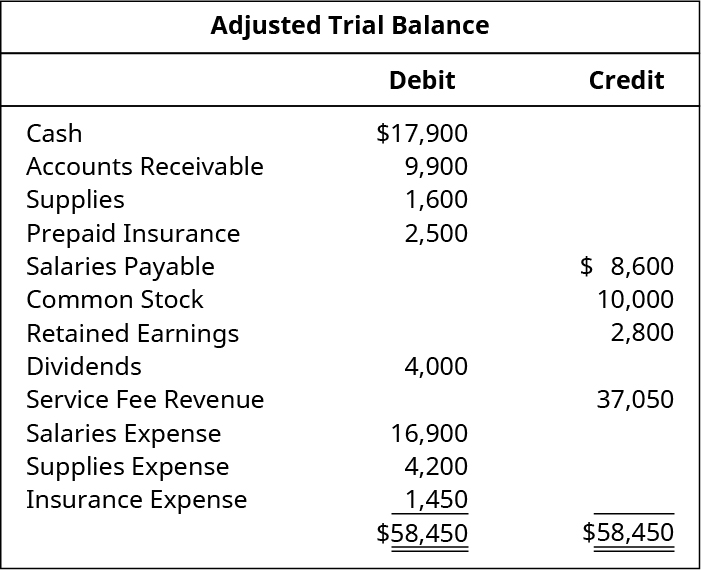

(Figura)Assumendo il seguente bilancio di prova rettificato, creare il bilancio di prova post-chiusura che risulterebbe, dopo che tutte le voci del giornale di chiusura sono state fatte e pubblicate:

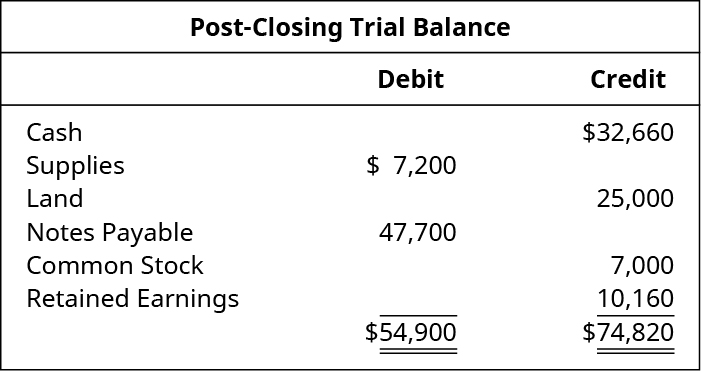

(Figura) Il seguente bilancio di chiusura contiene errori. Preparare un bilancio di prova post-chiusura corretto:

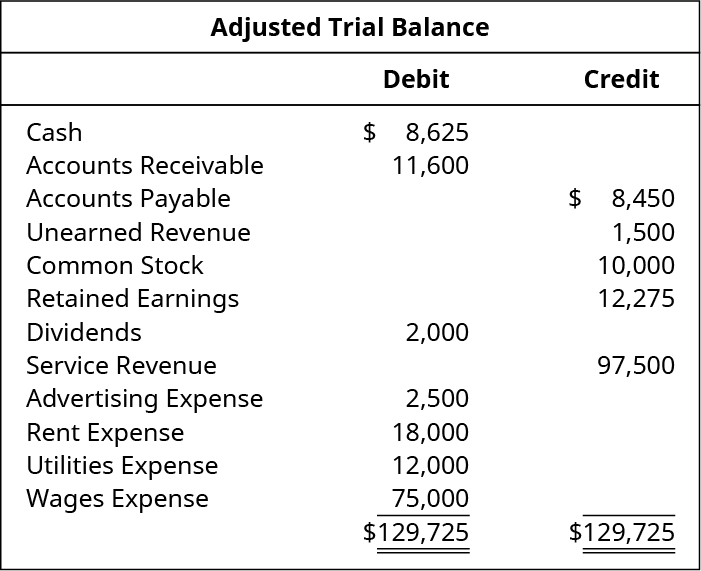

(Figura)Assumendo il seguente bilancio di prova rettificato, ricreare il bilancio di prova post-chiusura che risulterebbe dopo che tutte le voci del giornale di chiusura sono state fatte e pubblicate:

Problema B

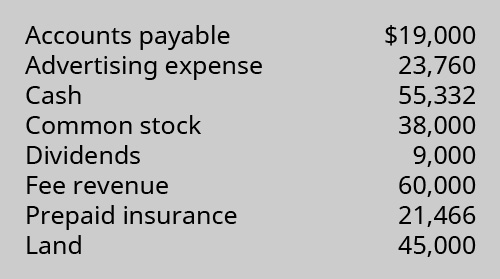

(Figura)Assumendo il seguente bilancio di prova rettificato, creare il bilancio di prova post-chiusura che risulterebbe dopo che tutte le voci del giornale di chiusura sono state fatte e pubblicate:

(Figura) Il seguente bilancio di chiusura contiene errori. Preparare un bilancio di prova post-chiusura corretto:

(Figura)Assumendo il seguente bilancio di prova rettificato, ricreare il bilancio di prova post-chiusura che risulterebbe dopo che tutte le voci del giornale di chiusura sono state fatte e pubblicate:

Thought Provokers

(Figura)Cerca sul sito web della US Securities and Exchange Commission (https://www.sec.gov/edgar/searchedgar/companysearch.html) e trova l’ultimo modulo 10-K per una società che vorresti analizzare. Invia una breve nota:

- Indica il nome e il simbolo del ticker della società che hai scelto.

- Esamina i bilanci della società.

- Ricostruisci un bilancio di prova post-chiusura per la società a partire dalle informazioni presentate nel bilancio.

Fornisci il link web al modulo 10-K della società, per consentire una verifica accurata delle tue risposte.