会計原則 第1巻 財務会計編

9番目の、そして一般的には最後のステップとして、決算後の試算表を作成します。 ここでいう「ポスト」とは、「後」という意味です。

他の試算表と同様に、決算後の試算表には、借方と貸方の合計が等しいかどうかを検証するという役割があります。

他の試算表と同様に、決算後の試算表には、借方と貸方の合計が等しいことを検証するという仕事があります。 決算後の試算表は、決算入力後に残高のある勘定科目が恒久的なものだけであることを再確認するためにも使用されます。 もしこの試算表に仮勘定があれば、決算処理に誤りがあったことがわかります。

決算後の試算表を作成するプロセスは、未調整の試算表や調整後の試算表を作成したときと同じように行われます。 決算後の試算表には、恒久的な勘定科目の残高のみを記載します。 決算後のT勘定の残高は、決算後の試算表の借方か貸方のどちらかに振り替えます。

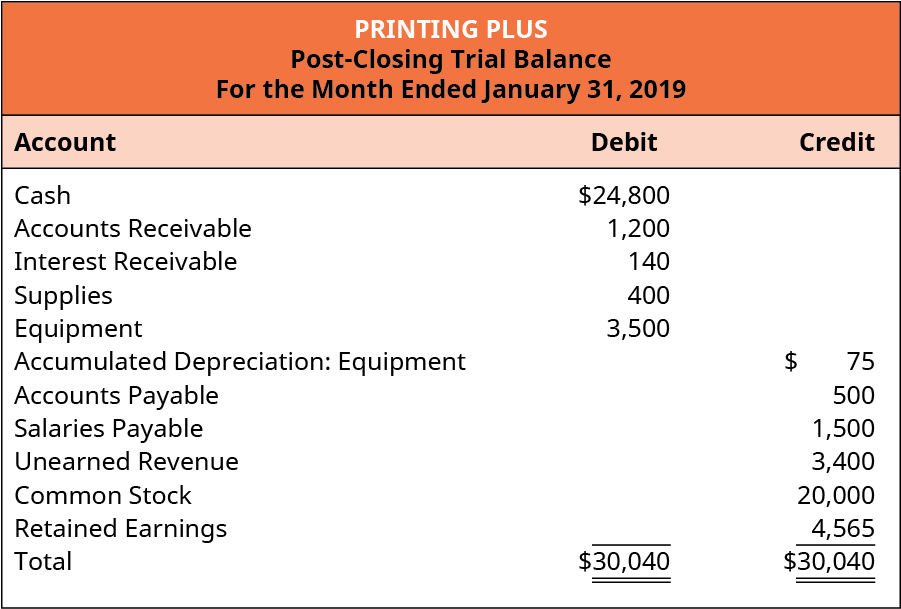

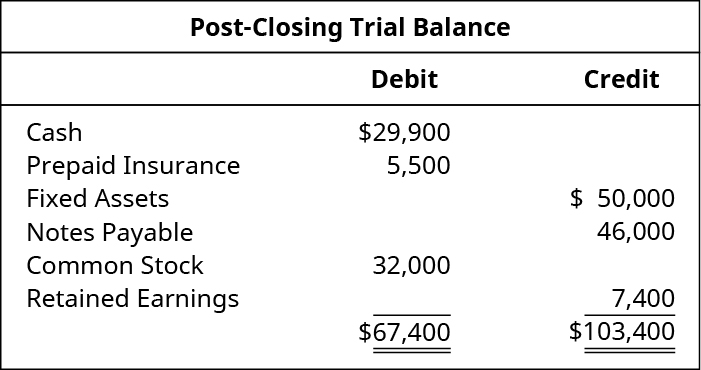

プリンティング・プラス社の決算整理前試算表は(図)のようになります。 (帰属。 Copyright Rice University, OpenStax, under CC BY-NC-SA 4.0 license)

恒久的な勘定科目のみが含まれていることに注意してください。 残高がゼロの一時的な勘定はすべてこの計算書から除外されています。

この時点で、会計サイクルは完了し、会社は次の期に新しいサイクルを開始することができます。

このプロセスには、企業が含めるかどうかに関わらず、1つのステップ(ステップ10)があることを覚えておいてください。 逆転の発想とは、前期に行った調整項目を新期の期首に戻すことです。

さて、会計サイクルを終えたところで、調整済み試算表が情報利用者の財務的意思決定を支援する別の方法を見てみましょう。

このコースの教材を学ぶために、クイズ、クロスワードパズル、穴埋め、マッチング問題、ワードスクランブルが好きな方は、My Accounting Courseにアクセスしてください。

会計入門コースに入学した学生の多くは、会計士になることを目指していません。 彼らは、マネージャー、営業、財務など、ビジネスの分野でさまざまな仕事をすることになります。 実際の会社では、地味な作業のほとんどがコンピュータによって行われています。 会計ソフトは、記録した仕訳の転記、試算表の作成、財務諸表の作成などの作業を行うことができます。 会計士になるわけでもないのに、なぜ入門クラスでこのような作業をすべて手作業で行う必要があるのか、と学生はよく質問します。 しかし、どのような立場の人であっても、ビジネスの現場で働くのであれば、財務諸表を読み、それを解釈し、その情報を使ってビジネスを改善する方法を知っている必要があることを理解することは非常に重要です。 最初から最後まで一貫したプロセスを踏んだことがなければ、自分の意思決定が財務諸表の最終的な数字にどのような影響を与えるかを理解することはできません。

前述のように、自分の意思決定が損益計算書のボトムラインや貸借対照表の残高に与える影響を理解していれば、会計ソフトを使って日常的な反復作業をすべて行い、財務諸表の内容に基づいて会社を評価するために時間を使うことができます。 株主、債権者、その他の外部専門家は、財務諸表を使って企業の業績を評価します。

主要概念と概要

- 決算後の試算表。 決算後の試算表は、決算エントリーが元帳に転記された後に作成されます。

Multiple Choice

(図)決算後の試算表に含まれる勘定科目はどれですか。

- 売上高

- 給与支出

- 利益剰余金

- 配当金

C

(図)決算後の試算表に含まれない勘定科目はどれですか。

- 土地

- 支払手形

- 利益剰余金

- 配当金

(図)年末の利益剰余金残高が正しく記載されるのはどれですか。

- 未調整試算表

- 調整試算表

- 決算後試算表

- ワークシート

C

(図)決算後試算表に含まれる勘定科目はどれですか。

- Supplies Expense

- Accounts Payable

- Sales Revenue

- Insurance Expense

Questions

(Figure)決算後の試算表にはどのような勘定科目が含まれていますか。

決算後の試算表には、資産・負債・資本のうち、恒久的・現実的な勘定科目のみが含まれます。

(図)基本財務諸表のうち、決算後の試算表と直接結びつくものはどれですか。

練習問題A

(図)次の各勘定科目が、会社の決算後の試算表に記載されるかどうかを確認してください。

- 買掛金

- 広告宣伝費

- 配当金

- 受取手数料

- 前払い広告費

- 消耗品

- 消耗品費

- 消耗品 費用

- 未収手数料収入

(図)会社の決算後の試算表に記載されない勘定科目を確認してください。

(図)会社の決算後の試算表に記載されない勘定科目はどれか。

練習問題B

(図)次のどの勘定科目が会社の決算後の試算表に記載されるかを明らかにしなさい。

- 売掛金

- 減価償却費

- 現金

- 事務費

- 支払手形

- 家賃収入

- 利益剰余金

- U.S.

- 未収家賃収入

(図)次の勘定科目のうち、会社の決算後の試算表に記載されないものを特定してください。

(図)会社の決算後の試算表に記載されない勘定科目はどれか。

問題集A

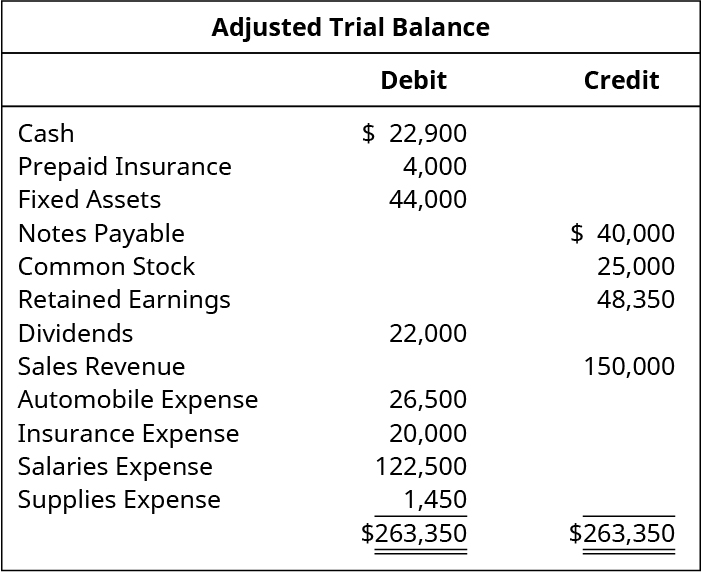

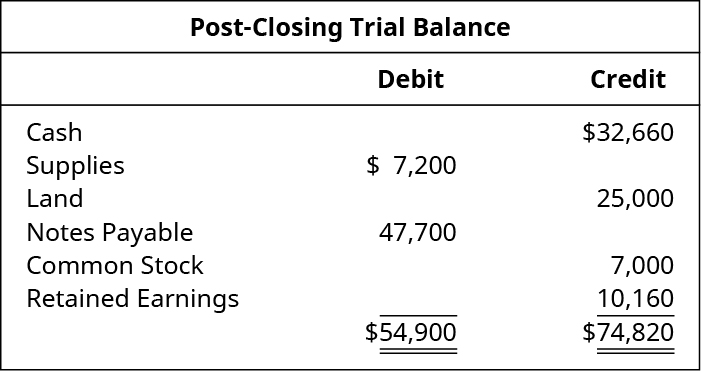

(図)以下の調整後試算表を想定し、すべての決算仕訳を行って計上した後の決算後試算表を作成してください:

(図)次の決算後の試算表には誤りがあります。 修正した決算後の試算表を作成してください:

(図)以下の調整後試算表を想定し、すべての決算仕訳を行って計上した後の決算後試算表を再現してください。 現金17,900円の借方。 売掛金 9,900 借方。 消耗品 1,600 借方。 前払保険 2,500 借方。 給料支払い 8,600貸方 普通株式 10,000貸方 利益剰余金 2,800 貸方 配当金 4,000 debit. サービス料収入 37,050 単位:百万円 給料支払額 16,900 借方 消耗品費 4,200借方 保険料 1,450借方。 借方合計58,450、貸方合計58,450。

問題集B

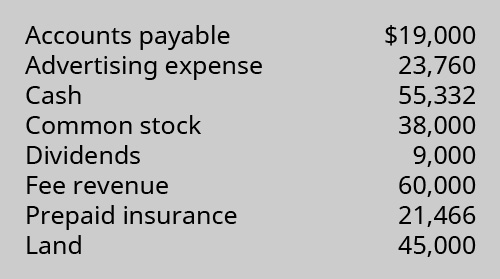

(図)以下の調整後試算表を想定し、すべての決算仕訳を行って計上した後の決算後試算表を作成してください。 現金8,625円の借方。 売掛金11,600円の借方。 買掛金 8,450貸方。 前受収益 1,500貸方。 普通株式 10,000貸方。 利益剰余金 12,275 貸方 配当金 2,000 debit. サービス収入 97,500 貸方 広告宣伝費 2,500借方。 家賃 18,000 借方 水道光熱費 12,000円借方 給料支払額 75,000円 借方 借方合計129,725、貸方合計129,725。

(図)次の決算整理後残高には誤りがあります。

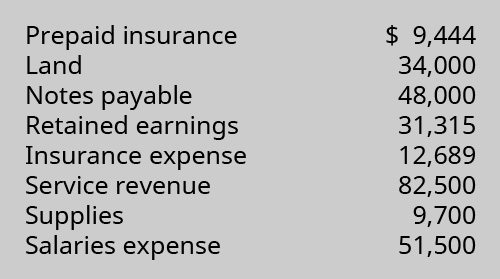

(図)以下の調整後試算表を想定し、すべての決算整理仕訳を行って計上した後の決算後試算表を再作成してください。 現金 5,450借方。 売掛金 4,700円の借方。 消耗品 250借方。 前払保険 1,250円。 給与支払額 650 貸方 普通株式 5,000貸方 利益剰余金 750貸方 配当金 1,400 debit. サービス料収入 17,300 credit. 給料支払額 9,050 借方 消耗品費 1,000借方 保険料 600借方。 借方合計23,700、貸方合計23,700。

Thought Provokers

(図)米国証券取引委員会のウェブサイト(https://www.sec.gov/edgar/searchedgar/companysearch.html)を検索し、分析したい会社の最新のForm 10-Kを探します。

- 選んだ会社の名前とティッカーシンボルを明記する。

- 会社の貸借対照表を確認する。

- 財務諸表に示された情報から、その会社の決算後の試算表を再構成する。

回答を正確に確認できるように、その会社のForm 10-Kへのウェブリンクを提供する。