Beginselen van boekhouden, deel 1: Financiële boekhouding

De negende, en meestal laatste, stap van het proces is het opstellen van een proefbalans na afsluiting. Het woord “post” betekent in dit geval “na”. Je stelt een proefbalans op nadat de afsluitende boekingen zijn voltooid.

Zoals alle proefbalansen heeft ook de proefbalans na afsluiting tot taak te controleren of de debet- en credittotalen gelijk zijn. De proefbalans na afsluiting heeft een extra taak die de andere proefbalansen niet hebben. De post-closing proefbalans wordt ook gebruikt om te controleren of de enige rekeningen met saldi na de afsluitende boekingen permanente rekeningen zijn. Als er tijdelijke rekeningen op deze proefbalans staan, weet je dat er een fout is gemaakt bij het afsluiten. Deze fout moet worden hersteld voordat de nieuwe periode begint.

Het proces van het opstellen van de proefbalans na afsluiting is hetzelfde als wat u hebt gedaan bij het opstellen van de niet-aangepaste proefbalans en de aangepaste proefbalans. Alleen permanente rekeningsaldi moeten op de post-closing proefbalans verschijnen. Deze saldi op de T-rekeningen na de afsluiting worden overgebracht naar de debet- of creditkolom op de proefbalans na de afsluiting. Wanneer alle rekeningen zijn geboekt, telt u elke kolom bij elkaar op en controleert u of de kolommen aan elkaar gelijk zijn.

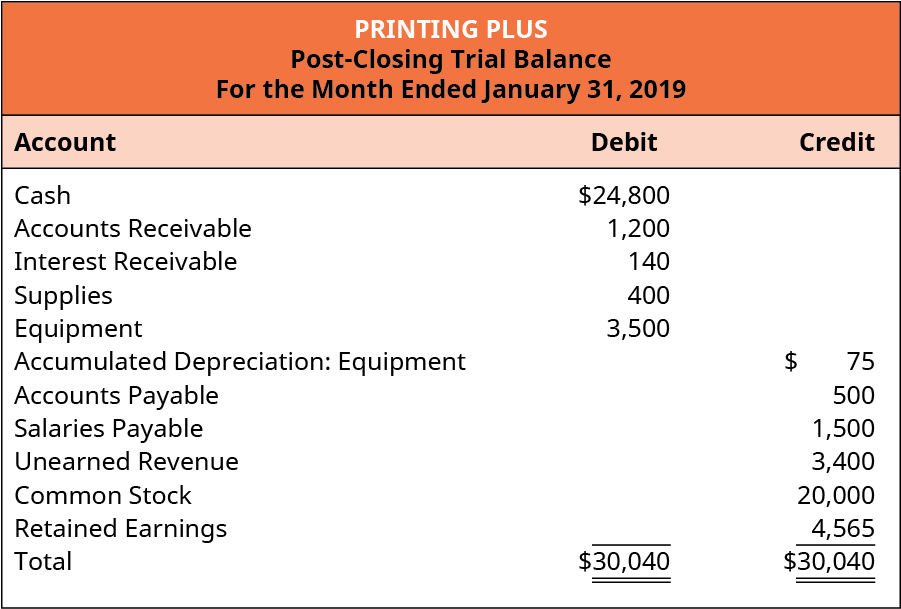

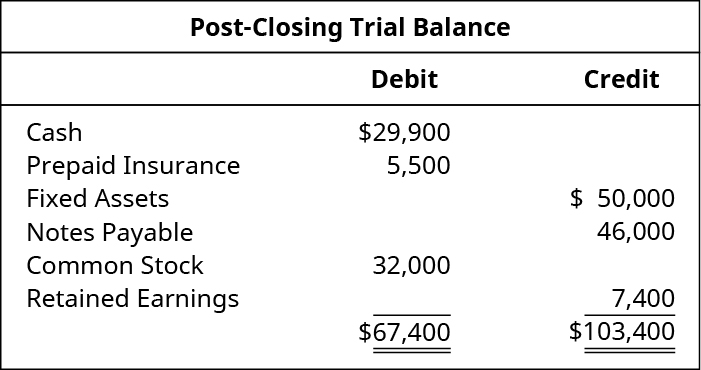

De proefbalans na afsluiting voor Printing Plus is weergegeven in (Figuur).

Merk op dat alleen permanente rekeningen zijn opgenomen. Alle tijdelijke rekeningen met een nulsaldo zijn niet in dit overzicht opgenomen. In tegenstelling tot eerdere proefbalansen is de ingehouden winst wel opgenomen, die is verkregen door het afsluitingsproces.

Op dit punt is de boekhoudkundige cyclus voltooid, en kan de onderneming in de volgende periode aan een nieuwe cyclus beginnen. In wezen zijn de activiteiten van de onderneming altijd in bedrijf, terwijl de boekhoudkundige cyclus het einde van de maand gebruikt om financiële informatie te verschaffen ter ondersteuning en beoordeling van de activiteiten.

Het is vermeldenswaard dat er één stap in het proces is die een onderneming al dan niet kan opnemen, stap 10, het terugdraaien van boekingen. Met terugboekingen wordt een in een vorige periode gemaakte correctieboeking aan het begin van een nieuwe periode teruggeboekt. We behandelen het terugdraaien van boekingen niet in dit hoofdstuk, maar je zou het onderwerp in toekomstige boekhoudcursussen kunnen behandelen.

Nu we de boekhoudcyclus hebben voltooid, laten we eens kijken naar een andere manier waarop de aangepaste proefbalans gebruikers van informatie helpt bij financiële besluitvorming.

Als je van quizzen, kruiswoordpuzzels, fill-in-the-blank, bijpassende oefeningen en woordraadsels houdt om je te helpen de stof in deze cursus te leren, ga dan naar Mijn Boekhoudcursus voor meer. Deze website behandelt een verscheidenheid aan boekhoudkundige onderwerpen, waaronder de grondbeginselen van financiële boekhouding, boekhoudkundige beginselen, de boekhoudcyclus en financiële overzichten, allemaal onderwerpen die in het eerste deel van deze cursus aan bod komen.

Veel studenten die zich inschrijven voor een inleidende cursus boekhouden, zijn niet van plan boekhouder te worden. Ze zullen werken in een verscheidenheid van banen in het bedrijfsleven, met inbegrip van managers, verkoop, en financiën. In een echt bedrijf wordt het meeste van het alledaagse werk gedaan door computers. Boekhoudsoftware kan taken uitvoeren als het boeken van geregistreerde journaalposten, het opstellen van proefbalansen en het opstellen van financiële overzichten. Studenten vragen vaak waarom zij al deze stappen met de hand moeten doen in hun inleidende les, vooral als zij nooit boekhouder zullen worden. Het is heel belangrijk te begrijpen dat, wat je functie ook is, als je in het bedrijfsleven werkt, je in staat moet zijn jaarrekeningen te lezen, ze te interpreteren en te weten hoe je die informatie kunt gebruiken om je bedrijf te verbeteren. Als u nooit het volledige proces van begin tot einde hebt gevolgd, zult u nooit begrijpen hoe één van uw beslissingen de uiteindelijke cijfers op uw jaarrekening kan beïnvloeden. U zult niet begrijpen hoe uw beslissingen het resultaat van uw bedrijf kunnen beïnvloeden.

Zoals eerder gezegd, als u eenmaal begrijpt welk effect uw beslissingen hebben op de onderste regel op uw resultatenrekening en de saldi op uw balans, kunt u boekhoudsoftware gebruiken om alle alledaagse, repetitieve stappen te doen en uw tijd te gebruiken om het bedrijf te evalueren op basis van wat de financiële overzichten laten zien. Uw aandeelhouders, crediteuren en andere externe professionals zullen uw financiële overzichten gebruiken om uw prestaties te evalueren. Als u uw cijfers zo vaak als maandelijks evalueert, zult u in staat zijn uw sterke en zwakke punten te identificeren voordat buitenstaanders ze zien en de volgende maand de nodige wijzigingen in uw plan aan te brengen.

Key Concepts and Summary

- Post-closing trial balance: De post-closing trial balance wordt opgesteld nadat de sluitposten in het grootboek zijn geboekt. Deze proefbalans bevat alleen permanente rekeningen.

Meerkeuze

(Figuur)Welke van deze rekeningen is opgenomen in de proefbalans na afsluiting?

- Opbrengst

- Loonkosten

- Opbrengst

- Dividend

C

(Figuur)

Welke van deze rekeningen is niet opgenomen in de proefbalans na afsluiting?

- Grond

- Note Payable

- Retained Earnings

- Dividenden

(Figuur)Op welke van de volgende rekeningen zou het saldo van de ingehouden winst aan het eind van het jaar correct zijn vermeld?

- Niet gecorrigeerd proefsaldo

- Gecorrigeerd proefsaldo

- Post-closing proefsaldo

- Het werkblad

C

(Figuur)Welke van deze rekeningen is opgenomen in het post-closing proefsaldo?

- Leveringsuitgaven

- Betalingen

- Opbrengsten

- Verzekeringsuitgaven

Vragen

(Figure)Welke rekeningtypen zijn opgenomen in een proefbalans na afsluiting?

In de proefbalans na afsluiting worden alleen de permanente/reële rekeningen opgenomen, te weten activa, passiva en eigen vermogen. Alle andere rekeningen (tijdelijke/nominale rekeningen: inkomsten, uitgaven, dividend) zouden door de afsluitende boekingen op nul zijn gezet.

(Figure)Welke van de financiële basisoverzichten kan direct worden gekoppeld aan de proefbalans na afsluiting? Waarom is dat zo?

Oefening Set A

(Figure)Geef aan of elk van de volgende rekeningen in de post-closeing trial balance van de onderneming zou worden vermeld.

- Betaalde rekeningen

- Uitgaven voor reclame

- Dividenden

- Opbrengst van verdiende vergoedingen

- Uitgaven voor reclame

- Voorzieningen

- Voorzieningen Expense

- Unearned Fee Revenue

(Figure)Identify which of the following accounts would not be listed on the company’s Post-Sluitende Proefbalans van de onderneming.

Oefening Set B

(Figuur)Geef aan welke van de volgende rekeningen op de Post-Closing Trial Balance van de onderneming zouden worden vermeld.

- Accumulatieve afschrijvingen

- Cash

- kantoorkosten

- Note Payable

- Rentinkomsten

- Retained Inkomsten

- Onverdiende huuropbrengsten

(Figuur)Geef aan welke van de volgende rekeningen niet op de balans na afsluiting van de onderneming zou staan.Closing Trial Balance.

Probleemset A

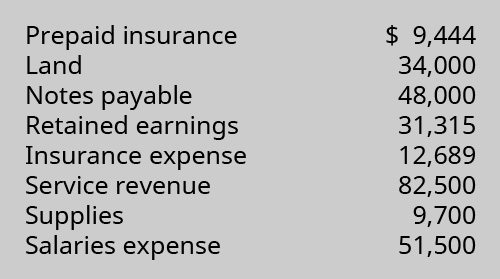

(Figuur)Uitgaande van de volgende aangepaste proefbalans, stel de post-sluitende proefbalans op die zou resulteren, nadat alle afsluitende journaalposten zijn gemaakt en geboekt:

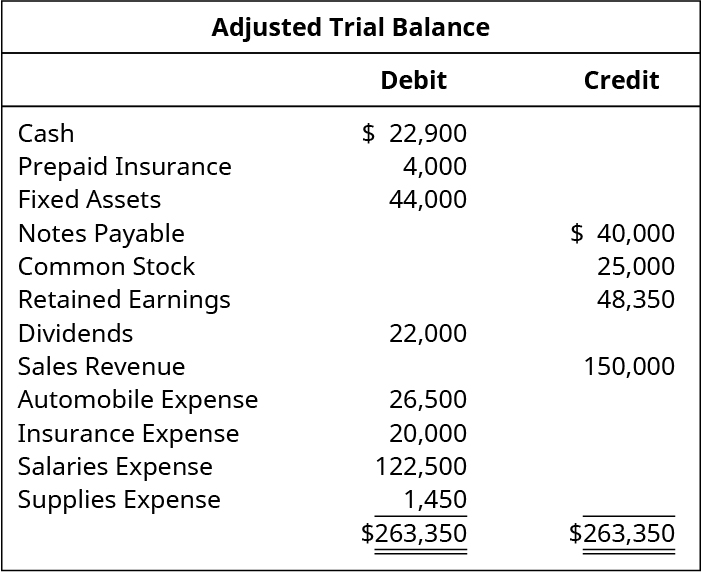

(Figuur)De volgende Post-Closing Trial Balance bevat fouten. Stel een gecorrigeerde post-afsluitende proefbalans op:

(Figuur)Uitgaande van de volgende aangepaste proefbalans, maak de post-sluitende proefbalans die zou resulteren nadat alle journaalposten zijn gemaakt en geboekt:

Probleemset B

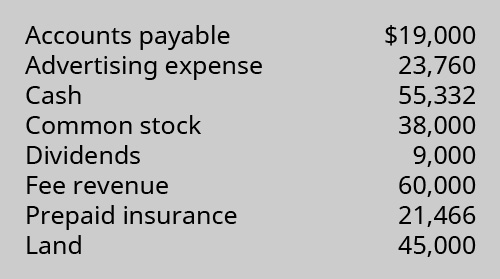

(Figuur)Stel, uitgaande van de volgende aangepaste proefbalans, de post-afsluitende proefbalans op die zou resulteren nadat alle afsluitende journaalposten zijn gemaakt en geboekt:

(Figure)De volgende Post-Closing Trial Balance bevat fouten. Bereid een gecorrigeerde Post-Closing Trial Balance voor:

(Figuur)Ga uit van de volgende aangepaste proefbalans en stel opnieuw de post-sluitende proefbalans op die zou resulteren nadat alle journaalposten voor afsluiting zijn gemaakt en geboekt:

Denkwijzers

(Figuur)Zoek op de website van de Amerikaanse Securities and Exchange Commission (https://www.sec.gov/edgar/searchedgar/companysearch.html) en zoek het laatste Form 10-K voor een bedrijf dat u wilt analyseren. Dien een korte memo in:

- Voeg de naam en het tickersymbool in van het bedrijf dat je hebt gekozen.

- Bekijk de balansen van het bedrijf.

- Structureer een Post-Closing Trial Balance voor de onderneming op basis van de informatie in de financiële overzichten.

Voorzie de weblink naar het formulier 10-K van de onderneming, zodat uw antwoorden nauwkeurig kunnen worden geverifieerd.