Słabość współczesnej teorii monetarnej

Jonathan Hartley

Południe 2020

Mniej niż rok przed rozprzestrzenieniem się nowego koronawirusa na całym świecie, Ray Dalio, założyciel Bridgewater Associates i intelektualista miliarder, opublikował artykuł na temat tego, co widział jako nieuniknioną ścieżkę dla polityki monetarnej, gospodarczej i fiskalnej. Częściowo poparł w nim pogląd, który pojawił się po Wielkiej Recesji: Kiedy polityka monetarna nie może zapewnić dalszego dostosowania po tym, jak nominalne krótkoterminowe stopy procentowe osiągną granicę zera, potrzebne są dodatkowe wydatki fiskalne jako bodziec.

Nie jest to szczególnie niezwykłe stanowisko. W istocie, przez lata wielu keynesistowskich ekonomistów głównego nurtu wyrażało poparcie dla tego podejścia – harwardzki ekonomista Lawrence Summers określa je mianem „czarnej dziury” lub ekonomii „sekularnej stagnacji”. Rok po artykule Dalio, w obliczu rosnącej liczby zachorowań i zgonów spowodowanych wirusem Covid-19, rządy głównych krajów rozwiniętych na całym świecie zdawały się popierać ten pogląd, zezwalając na wydatki finansowane z deficytu, wynoszące od 5% do 10% produktu krajowego brutto (PKB).

Zważywszy, że spowodowane przez rząd wyłączenia, mające na celu walkę z rozprzestrzenianiem się wirusa, przyczyniły się do bezprecedensowego poziomu bezrobocia, z pewnością istniały argumenty przemawiające za takimi działaniami. Jednak artykuł Dalio radykalnie podkręcił tradycyjne wezwania do zwiększenia wydatków rządowych, popierając nową, heterodoksyjną teorię ekonomiczną, znaną jako „nowoczesna teoria monetarna” lub MMT. Cechą charakterystyczną MMT – i tym, co odróżnia ją od bardziej ugruntowanych teorii ekonomicznych głównego nurtu – jest nacisk na to, że dopóki dług publiczny jest denominowany we własnej walucie, nie istnieje górna granica pieniężnego zadłużenia państwa. Innymi słowy, dług publiczny jest nieistotny; bank centralny danego kraju zawsze może uniknąć niewypłacalności, drukując więcej pieniędzy. Taki dodruk, jak twierdzą zwolennicy MMT, może być kontynuowany bez żadnych konsekwencji inflacyjnych. Wzywają więc ekonomistów do wyzbycia się przesądnego strachu przed długiem, a decydentów do uwolnienia pełnej mocy nieograniczonych, wolnych od ryzyka wydatków rządowych.

Nie powinno dziwić, że niektóre z najgłośniejszych głosów poparcia dla MMT w Stanach Zjednoczonych pochodzą z postępowego skrzydła Partii Demokratycznej. W końcu, jeśli miary długu publicznego oznaczają nic poza przyszłymi celami produkcji waluty dla Skarbu Państwa USA, to nie ma realnej granicy kwoty, którą rząd może wydać na masowe programy, takie jak powszechne darmowe studia, Zielony Nowy Ład, powszechny dochód podstawowy czy powszechna gwarancja pracy. Ponadto, w tym momencie głębokiej niepewności gospodarczej, kiedy decydenci zwracają się do wydatków na deficyt w nadziei uniknięcia całkowitego krachu finansowego, pozorny czek in blanco, że zwolennicy MMT oferują posiada pewien urok do spanikowanych ekonomistów i ustawodawców po obu stronach alei.

Jednak nagła potrzeba wydatków na deficyt w następstwie globalnej pandemii nie powinny być wykorzystywane jako pretekst do przyjęcia MMT. Choć może to być wygodne, centralne twierdzenia MMT dotyczące nieszkodliwości deficytów, długu i masowej produkcji pieniądza są nie tylko całkowicie fałszywe, ale są one głęboko niebezpieczne. Rozważania teoretyczne i przykłady historyczne nie tylko mocno podważają centralne założenia MMT, ale także służą jako krytyczne przypomnienie dla decydentów – szczególnie w momencie, gdy wydatki na deficyt mogą być naprawdę konieczne – co się dzieje, gdy rządy nie podejmują, w długich okresach, odpowiedzialnych działań w celu zrównoważenia swoich książeczek czekowych w całym cyklu koniunkturalnym.

WYROSTANIE Z DŁUGÓW

MMT wywodzi się z heterodoksyjnej teorii znanej jako „chartalizm”, która pojawiła się na początku XX wieku jako kontrargument wobec głównego nurtu dominującej teorii pieniądza. Według tej ostatniej, pieniądz rozwinął się spontanicznie jako środek wymiany, ponieważ zawieranie transakcji za pomocą waluty jest bardziej efektywne niż wymiana barterowa. Niemiecki ekonomista Georg Friedrich Knapp zakwestionował tę teorię w książce The State Theory of Money (Państwowa teoria pieniądza) z 1905 roku, twierdząc, że pieniądz powstał w wyniku prób kierowania działalnością gospodarczą przez państwa. Dana waluta zyskuje więc wartość nie na podstawie jej statusu jako towaru – obiektu posiadającego wartość wewnętrzną lub wymienną – ale dlatego, że podatki nakładane przez państwo są płatne w walucie emitowanej przez to państwo.

Chartystyczna teoria Knappa o pieniądzu jako „tworze prawa” znalazła swoje echo w książce Johna Maynarda Keynesa Treatise on Money, w której Keynes twierdził, że pieniądz jest „swoistym tworem państwa”. Pojawiło się ono ponownie w artykule urodzonego w Rosji brytyjskiego ekonomisty Abby Lernera z 1947 roku, noszącym tytuł „Money as a Creature of the State”. Lerner czerpał również z teorii chartalistycznej, aby rozwinąć koncepcję „finansów funkcjonalnych”, która sugeruje, że ponieważ państwa mogą spłacać swoje długi, drukując pieniądze, państwa posiadające waluty fiat nie napotykają żadnych ograniczeń związanych z zadłużeniem, gdy zaciągają pożyczki we własnej walucie. Jedynym ograniczeniem, z jakim muszą się zmierzyć, jest inflacja, która według niego nie jest wynikiem polityki monetarnej, ale zbyt dużych wydatków rządowych. Uważał również, że inflację można kontrolować poprzez wyższe podatki, co zmniejszyłoby ilość pieniądza krążącego w gospodarce.

W ostatnich latach kilku teoretyków ekonomii, którzy wcześniej określali się jako „postkeynesiści” w duchu Lernera, powróciło do chartalizmu jako wyjaśnienia kreacji pieniądza. William Mitchell, profesor ekonomii na Uniwersytecie w Newcastle, jako pierwszy użył sformułowania „nowoczesna teoria monetarna” w odniesieniu do tej wyłaniającej się szkoły myślenia. MMT opiera się na funkcjonalnej finansjerze, która usuwa ograniczenia zadłużenia rządu. Odbiega jednak od teorii Lernera w co najmniej jednym istotnym aspekcie: Teoretycy MMT odrzucają znaczenie polityki monetarnej dla inflacji.

Według MMT rządy mogą pożyczać i drukować tyle własnej waluty krajowej, ile potrzeba, nie powodując inflacji. W związku z tym zwolennicy MMT, tacy jak Dalio, uważają, że współczesne rządy pracują w oparciu o fałszywe i szkodliwe założenia dotyczące zagrożenia długiem publicznym.

Aby zrozumieć atrakcyjność MMT – wraz z jej teoretycznymi wadami – należy zrozumieć makroekonomiczne teorie długu publicznego. Zgodnie z tymi teoriami, oprócz niewypłacalności, istnieją tylko trzy sposoby zmniejszenia takiego długu: po pierwsze, poprzez zmniejszenie deficytów fiskalnych; po drugie, poprzez wyższy wzrost gospodarczy; i po trzecie, poprzez wykorzystanie banków centralnych do drukowania pieniędzy i monetyzacji długu. Pierwsza z tych opcji często cieszy się największym zainteresowaniem ekonomistów głównego nurtu, podczas gdy zwolennicy MMT nalegają, aby rządy realizowały trzecią. Olivier Blanchard, znany makroekonomista i przewodniczący Amerykańskiego Stowarzyszenia Ekonomicznego (AEA) w 2018 r., zwrócił ostatnio uwagę opinii publicznej na często pomijaną drugą opcję: zdolność państwa do wyjścia z długu publicznego.

W swoim przemówieniu wygłoszonym na forum AEA Blanchard przedstawił argumenty za tym, dlaczego dług „może nie być taki zły”, jak wcześniej zakładali ekonomiści, argumentując, że potencjał gospodarek do wyjścia z długu jest mniej doceniany niż powinien. Na poparcie swoich tez wskazał na nowe dowody przedstawione w swoim wykładzie prezydenckim AEA, „Dług publiczny i niskie stopy procentowe”. Lewicowi ekonomiści, tacy jak Summers z Harvardu i Jason Furman, wykorzystali te stwierdzenia, aby argumentować, że obecnie powinniśmy mniej martwić się o dług publiczny, ponieważ wciąż istnieje wystarczająca przestrzeń fiskalna, zanim osiągniemy jakiekolwiek znaczące limity jego stabilności. Jednak pomimo tych nowych ustaleń – które mogą rzeczywiście legitymizować wyższe wydatki na deficyt – Blanchard przyznaje, że wciąż istnieje pewna granica zadłużania się.

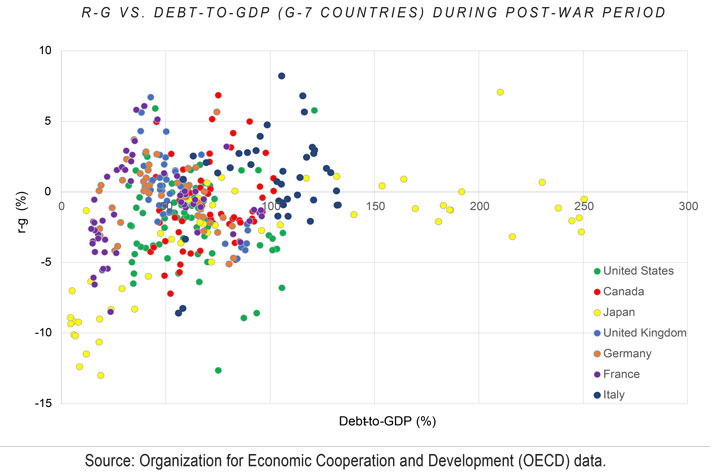

Kwestionując większą tolerancję dla długu, Blanchard zauważa, że przez większość okresu powojennego realny wzrost PKB (g) był wyższy niż realne stopy procentowe (r). Dalej zauważa, że kiedy realny wzrost jest wyższy niż realne stopy procentowe (tj. r-g

Być pewnym, że Ameryka wyrosła na drodze do wyjścia ze swojego zasobu długu w przeszłości. W kolumnie New York Times z 2018 roku Paul Krugman słusznie zauważył, że Stany Zjednoczone nie spłaciły długu nagromadzonego od II wojny światowej poprzez podatki lub cięcia wydatków. Zamiast tego naród wyhodował sobie drogę do wyjścia, co było w stanie zrobić po części dlatego, że realny wzrost był wyższy niż realne stopy procentowe przez większość XX wieku, a stosunek długu kraju do PKB pozostawał poniżej 100%. Wzrost produktywności był również znacznie wyższy w tym stuleciu, przynosząc większe wpływy z podatków do kasy państwa, jak wykazali makroekonomiści tacy jak Robert Gordon z Northwestern University.

Ale co, jeśli dług stale rośnie w tempie wyższym niż g? Innymi słowy, czy model Blancharda jest skalowalny do jeszcze wyższych poziomów długu w relacji do PKB? Krótko mówiąc, odpowiedź brzmi: nie – przynajmniej nie po przekroczeniu pewnego punktu. Roczne wartości r dla krajów G-7 przy wyższych poziomach długu publicznego w stosunku do PKB pokazują, że przy wyższych poziomach długu jako ułamka PKB, to korzystne r-g faktycznie maleje.

W ten sposób pojawia się „efekt Blancharda” – gdzie r-g

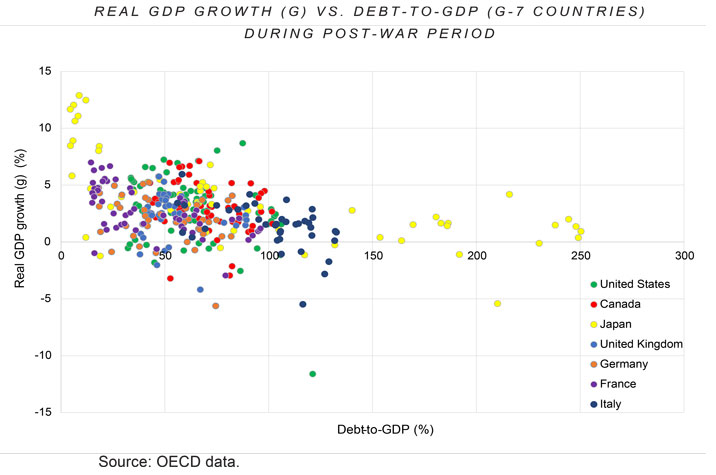

Co powoduje, że efekt Blancharda maleje, gdy dług w stosunku do PKB zbliża się do 100%? Mniej więcej jest to ta sama historia, którą Carmen Reinhart i Kenneth Rogoff przedstawili w swoim artykule z 2010 roku „Growth in a Time of Debt”, w którym zauważyli, że wzrost maleje nieliniowo wraz z zadłużeniem w stosunku do PKB, osiągając punkt zapalny gdzieś w okolicach 100%.

Innymi słowy, niższy wzrost przy wyższych poziomach procentowych długu publicznego w relacji do PKB utrudnia gospodarce wyjście z zadłużenia, zmniejszając tym samym efekt Blancharda. Chociaż istniały pewne kontrowersje wokół błędów w danych leżących u podstaw Reinhart-Rogoff i nadal trwa debata na temat tego, gdzie dokładnie znajduje się punkt krytyczny dla długu publicznego, empiryczne odkrycie odwrotnej zależności między realnym wzrostem PKB a stosunkiem długu publicznego do PKB jest jak najbardziej prawdziwe.

THE CONSTRAINTS ON DEBT

Zdaniem zwolennikówMMT, stosunek długu do PKB w Japonii wynoszący prawie 250% PKB często wskazuje na potwierdzenie ich twierdzenia, że deficyty nie mają znaczenia. Jednak, jak pokazują ekonomiści Mark Greenan i David Weinstein, Japonia uniknęła kryzysu fiskalnego dzięki utrzymaniu niskiego wzrostu wydatków na emerytury i opiekę zdrowotną przy jednoczesnym podniesieniu podatku od wartości dodanej. Japoński bank centralny od dziesięcioleci utrzymuje również krótkoterminowe stopy procentowe na poziomie bliskim zeru, utrzymując jednocześnie długoterminowe stopy procentowe na niskim poziomie poprzez rekordowe zakupy długoterminowych obligacji rządowych (podejście nazywane „kontrolą krzywej dochodowości”). Jeśli ścieżka stóp procentowych w Japonii uległaby zmianie, koszty odsetek gwałtownie by wzrosły.

Na pewno istnieją szczególne cechy, które dają Stanom Zjednoczonym dodatkową zdolność do pożyczania. Na przykład, ekonomiści finansowi Arvind Krishnamurthy i Annette Vissing-Jørgensen wykazali, że Skarb Państwa USA ma wyjątkową zdolność do pożyczania po niższych stopach procentowych, co wynika częściowo z korzyści w zakresie bezpieczeństwa i płynności, które wynikają z faktu, że jego dług jest emitowany w walucie rezerwowej świata.

Jednakże ta szczególna cecha nie eliminuje faktu, że prędzej czy później zabraknie pieniędzy innych ludzi. W końcu koszty odsetek od długu publicznego stają się tak duże, jak dochody państwa, a wtedy inwestorzy, nie wierząc już w wypłacalność rządu, odmawiają kupowania obligacji lub udzielania mu pożyczek na rozsądnych stopach procentowych. Tak więc, podczas gdy Stany Zjednoczone prawie na pewno mogłyby się obecnie bardziej zadłużyć, koszty odsetek w końcu pochłoną wszystkie inne dochody państwa. Stopy procentowe bliskie zeru z pewnością spowalniają ten proces (a ujemne stopy procentowe nieco go odwracają), ale gdy inflacja w końcu wzrośnie, wzrosną również stopy procentowe i koszty oprocentowania długu publicznego.

Przykład Blancharda pokazuje, że choć ekonomiści mogą się nie zgadzać co do tego, jaki poziom długu publicznego jest do zaakceptowania (nawet na poziomie wyższym niż obecny), to wciąż istnieje górna granica stabilności zadłużania się rządu. W istocie, wśród ekonomistów głównego nurtu nie ma wątpliwości, że taka górna granica istnieje. Sam Blanchard potwierdził jej istnienie w niedawnym publicznym odrzuceniu MMT, mówiąc, że „deficyt, o ile nie jest bardzo mały, nie może być w pełni sfinansowany poprzez nieoprocentowaną kreację pieniądza, nie prowadząc do wysokiej lub hiperinflacji”

Wspomniani przez MMT zwolennicy zaprzeczają jednak istnieniu tej granicy dla długu drukowanego we własnej walucie rządu. W związku z tym przyjmują trzecią opcję redukcji długu publicznego – wykorzystanie banków centralnych do drukowania pieniędzy i monetyzacji długu.

Drukowanie pieniądza a inflacja

Wspomniani przezMMT argumentują, że banki centralne mogą drukować pieniądze bez wywoływania niebezpiecznego poziomu inflacji. Twierdzenie to nie tylko nie uwzględnia teoretycznych rozważań przedstawionych powyżej, ale również ignoruje mroczną historię monetyzacji długu prowadzącej do hiperinflacji. Jak słynnie udokumentował Thomas Sargent w swoim klasyku z 1982 roku, The Ends of Four Big Inflations, drukowanie pieniędzy i monetyzacja długu – nawet jeśli ten dług był częściowo denominowany w lokalnej walucie – doprowadziło do niszczycielskiej inflacji w Austrii, na Węgrzech, w Polsce i w weimarskich Niemczech w pierwszej połowie XX wieku.

Austria i Węgry – dwa państwa powstałe w wyniku rozpadu Austro-Węgier – znalazły się w sytuacji, w której po I wojnie światowej znacznie zmniejszyły swoją wielkość i potęgę. Ponieważ Austro-Węgry zostały uznane za agresora w wojnie, ich państwa sukcesyjne były winne aliantom znaczne sumy w ramach reparacji wojennych. Aby spłacić te reparacje, a jednocześnie złagodzić niedobory żywności i bezrobocie na wielką skalę, rząd austriacki odnotowywał znaczne deficyty, które finansował poprzez sprzedaż bonów skarbowych austriackiej części zlikwidowanego banku austro-węgierskiego. W tym samym czasie na Węgrzech zawirowania polityczne doprowadziły do znacznych niedoborów budżetowych, które rząd finansował, zaciągając znaczne pożyczki w węgierskiej części banku i zwiększając ilość niskooprocentowanych pożyczek udzielanych podmiotom prywatnym. W rezultacie doszło do gwałtownej deprecjacji korony austriackiej i węgierskiej przy jednoczesnym wzroście cen krajowych. Doprowadziło to do ucieczki od każdej z walut zarówno przez krajowych aktorów, jak i zagranicznych inwestorów, a w końcu do hiperinflacji w obu krajach.

Polska natomiast wyszła z I wojny światowej jako niepodległy naród po ponad stu latach obcych rządów. Połączona z części Austro-Węgier, Niemiec i Rosji, Polska odziedziczyła zawyżone waluty od tych trzech zaborców – z których każdy finansował swój udział w I wojnie światowej za pomocą prasy drukarskiej – oraz pusty skarbiec. Walki w Polsce nie zakończyły się również w 1918 r., ponieważ naród znalazł się w drugiej wojnie z Rosją Radziecką, która trwała do jesieni 1920 r. Aby rozwiązać ten i inne spory graniczne, a także odbudować się po wyniszczającej okupacji z czasów I wojny światowej, Polska zgromadziła znaczne zadłużenie. Podobnie jak Austria i Węgry, Polska finansowała swoje deficytowe wydatki poprzez drukowanie ogromnych ilości waluty. W 1918 r. jeden dolar amerykański był równoważny dziewięciu markom polskim; pod koniec 1923 r. ten sam dolar był wart 6 375 000 marek polskich.

Z czterech przypadków hiperinflacji po I wojnie światowej, o których pisze Sargent, żaden nie zapada w pamięć bardziej niż przypadek Niemiec weimarskich. Niemcy finansowały swój wysiłek wojenny poprzez wydatki deficytowe i zawieszenie standardu złota, wierząc, że będą w stanie osiągnąć szybkie, zdecydowane zwycięstwo i spłacić swój dług, anektując bogatsze terytoria i nakładając reparacje na pokonanych wrogów. Stało się zupełnie odwrotnie: Przez cztery długie lata walki Niemcy narosły znaczne długi wojenne, przy jednoczesnej znacznej dewaluacji swojej waluty – marki niemieckiej. A ponieważ Niemcy były po przegranej stronie wojny, zamiast otrzymać reparacje, po jej zakończeniu były winne aliantom niebotyczne sumy.

Co gorsza, Komisja Reparacyjna zażądała od Niemiec zapłaty 132 miliardów złotych marek w ramach londyńskiego planu płatności. W odpowiedzi rząd niemiecki wydrukował więcej marek niemieckich, aby spłacić swoje zobowiązania, co tylko jeszcze bardziej zdewaluowało walutę. W 1922 roku Niemcy nie spłaciły raty należnej Francji, co spowodowało francuską okupację głównego niemieckiego regionu przemysłowego w celu zapewnienia spłaty. W odpowiedzi rząd niemiecki wezwał do czegoś, co można było nazwać strajkiem, a następnie zaoferował robotnikom wsparcie finansowe – ponownie sfinansowane przez dodruk większej ilości waluty i emisję pożyczek o oprocentowaniu znacznie niższym niż stopa inflacji. Do 1923 roku niemiecka waluta była bezwartościowa: Jeden dolar amerykański w tym czasie był równoważny 4 210 500 000 000 marek niemieckich.

Ale hiperinflacja nie jest tylko zjawiskiem z odległej przeszłości. W ostatnich dekadach hiperinflacja wystąpiła w takich krajach jak Brazylia, Zimbabwe i Wenezuela.

Brazylia doświadczyła hiperinflacji w ostatnich dekadach XX wieku. Wynikało to z decyzji o spłacie wysokiego zadłużenia zagranicznego, ale unikaniu podnoszenia podatków. Zamiast tego kraj zwrócił się w stronę drukowania pieniędzy. Do 1990 r. inflacja osiągnęła miesięczny wskaźnik na poziomie 82,4%. Hiperinflacja w Brazylii została zażegnana dopiero po stworzeniu oddzielnej jednostki rozliczeniowej, Unidade Real de Valor (URV), która miała istnieć równolegle do istniejącej waluty, cruzeiro. Ostatecznie ta nowa jednostka stała się realem brazylijskim, zastępując cruzeiro i zatrzymując spiralę inflacji.

W przypadku Zimbabwe kłopoty zaczęły się pod koniec lat 90. ubiegłego wieku, kiedy rząd przyjął kilka planów wydatków – w tym przymusowy wykup przez państwo komercyjnych gospodarstw rolnych należących do białych oraz hojne plany emerytalne dla weteranów wojny o niepodległość kraju – bez uwzględnienia ich w budżecie. Wywołało to panikę wśród zagranicznych inwestorów, którzy wycofali kapitał z zimbabweńskich rynków, powodując tym samym krach krajowej waluty.

Kolejne nierozważne przedsięwzięcia militarne jeszcze bardziej pogrążyły Zimbabwe w długach. Tymczasem przymusowa konfiskata ziemi uprawnej i związana z tym przemoc niemal całkowicie wstrzymały produkcję rolną. Ponieważ gospodarka Zimbabwe była zbyt krucha, aby wyjść z długów, a nakładanie nowych podatków w celu zwiększenia dochodów było politycznym niewypałem, władze monetarne i fiskalne zaczęły monetyzować dług kraju poprzez drukowanie większej ilości pieniędzy. To ostatecznie doprowadziło do hiperinflacji tak ekstremalnej – na poziomie szacowanym na 79 000 000 000% miesięcznie w listopadzie 2008 roku – że Zimbabwe zostało skutecznie zmuszone do zastąpienia własnej waluty dolarem amerykańskim wkrótce potem przez proces, który ekonomiści nazywają „dolaryzacją”.

Ziarna trwających zmagań Wenezueli z hiperinflacją zostały zasiane na początku lat 2000, kiedy to gospodarka kraju i wartość jego waluty, bolívara, stały się silnie uzależnione od dochodów z eksportu ropy naftowej. Wzrost cen ropy naftowej, który w dużej mierze zbiegł się w czasie z kadencją prezydenta Hugo Cháveza – od 1998 r. do jego śmierci w 2013 r. – zapewnił stały dopływ zagranicznych dochodów do kasy rządowej. Pozwoliło to reżimowi Cháveza na zwiększenie wydatków na deficyt w ramach realizacji socjalistycznego programu politycznego.

Potem w 2014 roku – rok po objęciu urzędu przez następcę Cháveza, Nicolása Maduro – globalna cena ropy naftowej załamała się, co doprowadziło do gwałtownego spadku dochodów rządowych. Zagraniczny popyt na boliwar do zakupu wenezuelskiej ropy spadł, przyczyniając się do spadku wartości waluty. Wenezuelska gospodarka już wtedy znajdowała się w recesji, ale zamiast wycofać się z hojnych programów opieki społecznej Cháveza lub podnieść podatki, reżim Maduro zareagował zwiększeniem wydatków na deficyt i drukowaniem większej ilości waluty, aby sfinansować długi rządu. Do 2016 r. pojawiła się hiperinflacja. Pod koniec 2018 r. stopy inflacji w Wenezueli osiągnęły szacunkowo 80 000% rocznie.

Jak pokazują te przykłady, korelacja między drukowaniem waluty a hiperinflacją jest niezaprzeczalna, związek przyczynowy intuicyjny. Jednak zwolennicy MMT nadal ją kwestionują. W swoim kanonicznym podręczniku MMT Macroeconomics, William Mitchell, L. Randall Wray i Martin Watts twierdzą, że „nie istnieje prosta proporcjonalna zależność między wzrostem podaży pieniądza a wzrostem ogólnego poziomu cen”. Wray, profesor Bard College i jeden z kluczowych zwolenników MMT w środowisku akademickim, poszedł dalej, aby powiedzieć, że „nie ma empirycznych dowodów na poparcie przekonania, że podnoszenie stóp procentowych zwalcza inflację”. Stephanie Kelton, autorka książki „The Deficit Myth” i była doradczyni kampanii prezydenckiej senatora Berniego Sandersa, twierdzi, że inflacja jest wynikiem nie polityki monetarnej, ale „nadmiernych wydatków” – wydatków przekraczających to, co jest potrzebne, aby gospodarka osiągnęła „pełne zatrudnienie” (które definiuje nie zgodnie z głównym nurtem ekonomii jako „naturalną stopę bezrobocia”, ale jako 0% stopę bezrobocia, która wystąpiłaby przy rządowej gwarancji pracy). Takie twierdzenia są sprzeczne zarówno z dowodami historycznymi, jak i tradycyjną teorią makroekonomiczną. Warto też pamiętać, że hiperinflacja często najbardziej uderza w biednych, ponieważ konsumpcja stanowi większą część ich dochodów.

TEORIA EKONOMICZNA CZY RUCH POLITYCZNY?

Odkąd MMT została po raz pierwszy opracowana, ekonomiści głównego nurtu wielokrotnie wskazywali na jej wady. Niedawno Chicago Booth IGM Forum ankieta z 50 z najbardziej szanowanych ekonomistów akademickich okazało się, że ani jeden respondent zgodził się z centralnych twierdzeń MMT w odniesieniu do deficytów, produkcji walutowej, lub inflacji. Nawet lewicujący ekonomiści keynesowscy, tacy jak Summers i Krugman, głośno potępili twierdzenia MMT jako „niebezpieczne” i „oczywiście nie do obrony”, odpowiednio.

Perfumy MMT, a następnie, jest prosty fakt, że udało się rozwinąć następujące obecnie cieszy. Profesorowie ekonomii, liderzy myśli miliarderów i kilku członków Kongresu (w tym, przede wszystkim, przedstawiciel Alexandria Ocasio-Cortez) mają hojny pochwały na MMT jako teorii ekonomicznej przyszłości.

Jak więc MMT żyje dalej? Aby rozpocząć, wielu ekonomistów MMT znalazły wsparcie finansowe od miliarderów backers jak późno Leon Levy, który pomógł założyć Levy Economics Institute of Bard College, który zatrudnia ekonomistów MMT do dziś. Ostatnio Warren Mosler, były menedżer funduszu hedgingowego i jeden z intelektualnych architektów MMT, był współzałożycielem i wspierał finansowo Center for Full Employment and Price Stability na University of Missouri-Kansas City, który również zatrudnia ekonomistów MMT. Jednak z żadnym poważnym ekonomistów głównego nurtu krok w górę, aby zrobić coś innego niż atak MMT, jak to teoria ekonomii nadal kultywować bazę wysokiej rangi zwolenników?

Odpowiedź na to pytanie może mieć do czynienia z osobliwym charakterem MMT, który, po bliższej inspekcji, wydaje się mieć więcej wspólnego z politycznym lub moralnym ruchu ideologicznego niż to robi z teorii ekonomii. Podobnie jak inni ideolodzy, zwolennicy MMT zaczynają od stwierdzenia, że ich cele polityczne – zapewnienie pracy dla wszystkich, opłacenie studiów dla wszystkich, itp. Stamtąd zakładają, że środki do osiągnięcia tych celów muszą istnieć. Nie jest to falsyfikowalna teoria naukowa; jest to raczej polityczne i moralne oświadczenie tych, którzy wierzą w słuszność – i przystępność – nieograniczonych wydatków rządowych dla osiągnięcia postępowych celów. W tym względzie zwolennicy MMT zaczęli przypominać komunistów z połowy XX wieku, którzy twierdzili, że Związek Radziecki nie może być prawdziwym reżimem socjalistycznym, ponieważ prawdziwy reżim socjalistyczny może generować tylko pozytywne wyniki.

Poza samym brakiem merytorycznych argumentów dla ich pozycji, zwolennicy MMT często zaciemniają i przekierowują krytykę, zamiast bezpośrednio się do niej odnieść. Krugman odniósł się do prób zaangażowania zwolenników MMT jako gry w „Calvinball” – odniesienie do gry w serii komiksów Calvin i Hobbes, w której gracze stale zmieniają zasady w sposób przejrzysty i służący samemu sobie. Za każdym razem, gdy osoby z zewnątrz próbują zdyskredytować lub krytycznie zaangażować MMT, nie spotykają się ze szczegółową ripostą przy użyciu empirycznych dowodów lub ilościowego rozumowania, ale przez zwolenników MMT nalegających, że krytycy po prostu nie rozumieją teorii. Krugman nie jest osamotniony w swojej frustracji: Ekonomista z Mercatus Center Scott Sumner powiedział: „MMT skonstruowało tak dziwaczny, nielogiczny, zagmatwany sposób myślenia o makro, że jest prawie odporny na ataki.”

To może brzmieć jak nierozsądna ocena teorii, która znalazła poparcie wśród naukowców, przedsiębiorców i federalnych ustawodawców. Ale programy corocznych konferencji MMT odbywających się w Nowym Jorku służą jako potężny dowód na jej prawdziwość. Biorąc pod uwagę całą krytykę, jaką MMT otrzymała od ekonomicznego establishmentu, można by pomyśleć, że konferencja ta, jak każda inna konferencja akademicka, będzie poświęcona prezentacji badań empirycznych i teoretycznych, dalszym badaniom i wywołaniu poważnej debaty naukowej. Zamiast tego, prawie wszystkie sesje konferencji MMT były oparte na aktywizmie politycznym, z tytułami sesji takimi jak „przyszłość rzecznictwa gwarancji miejsc pracy”, „budowanie koalicji gwarancji miejsc pracy”, „MMT jako ruch międzynarodowy” oraz „strategia społeczności i rozwój instytucjonalny”. To sprawia, że konferencje MMT wyglądają mniej jak konferencje akademickie, a bardziej jak konwencje polityczne.

MOVING BEYOND MMT

MMT początkowo zyskał trakcję w popularnej prasie w dużej mierze dzięki wysiłkom kilku lewicowych dziennikarzy, w tym kilku w Bloomberg Media, którzy zaczęli promować zwolenników MMT jak Kelton w swoich platformach internetowych i telewizyjnych. Inne media, w tym New York Times i Wall Street Journal, początkowo ignorowały twierdzenia Keltona i jemu podobnych, ale ostatnio zaczęły opisywać wezwania do zwiększenia wydatków na deficyt jako „podejście MMT”. Jednak wielu ekonomistów spoza MMT, takich jak Blanchard, twierdzi, że jest miejsce na podobny wzrost wydatków, a jednocześnie wierzy, że istnieje granica tego, ile wydatków na deficyt rząd może angażować się bez wywoływania niebezpiecznego poziomu inflacji.

Jeśli MMT ma być kiedykolwiek zrozumiane i bronione, lub ujawnione i obalone – jeśli, innymi słowy, ma być sensownie zaangażowany w ogóle – musimy być jaśniejsze o tym, co MMT jest i czym nie jest. MMT obejmuje dwa główne twierdzenia – że nie musi być górna granica długu publicznego, i że pieniądze mogą być drukowane bez żadnych konsekwencji inflacyjnych. Zwiększone wydatki na deficyt same w sobie niekoniecznie są „podejściem MMT” czy jakimś potwierdzeniem, że „MMT ma rację”, jak to się dzisiaj mówi. Można je raczej łatwo wpasować w ramy keynesizmu, którego zwolennicy popierają finansowane z deficytu wydatki rządowe w czasie recesji, lub nawet ekonomii podażowej, której zwolennicy na prawicy popierają finansowane z deficytu obniżki podatków. Wraz z ekonomią neoklasyczną – która argumentuje, że bez niewypłacalności lub inflacji, cały dług publiczny musi w końcu zostać spłacony w takiej samej wysokości przyszłych podatków z uwzględnieniem odsetek – każde z tych podejść uznaje, że istnieje górna granica zadłużania się rządu. MMT, mówiąc wprost, nie.

Prawdę mówiąc, co czyni MMT wyjątkowym jest to, że jest to jedyna szkoła myślenia (powinny być nawet uważane za takie), aby połączyć wezwania do nie tylko zwiększone, ale nieograniczone wydatki deficytu z argumentem, że banki centralne mogą drukować pieniądze, aby spłacić te długi bez wywoływania inflacji. Takie twierdzenie jest po prostu nieprawdziwe. W rzeczywistości jest wręcz przeciwnie: Ponieważ koszty odsetek pochłaniają coraz większą część dochodów, w pewnym momencie rząd nie może sobie pozwolić na dalsze pożyczanie. Jeśli rząd ucieka się do drukowania pieniędzy, aby spłacić swoje długi, inflacja będzie ostatecznie follow.

W poszukiwaniu radykalnych teorii do wspierania radykalnych polityk, apologeci MMT nieumyślnie przyszedł do zatwierdzenia podejście do teorii ekonomii, która nie tylko leci w obliczu dziesięcioleci badań gospodarczych i precedensu historycznego, ale będzie niszczycielski, jeśli kiedykolwiek testowane. Kusząc postępowych polityków do wspierania „niebezpiecznych” i „oczywiście nie do obrony” teorii ekonomicznych, zwolennicy MMT ustawiają scenę dla potencjalnie katastrofalnego podejmowania decyzji politycznych.

Z tego samego powodu, że zwolennicy MMT całkowicie pomijają słynne powiedzenie Miltona Friedmana, że „inflacja jest zawsze i wszędzie zjawiskiem monetarnym”, MMT może być bardzo dobrze jednym z najbardziej niebezpiecznych pomysłów ekonomicznych naszych czasów. Tak długo, jak naukowcy, przedsiębiorcy, politycy i media nadal pobłażać lub promować go, ci, którzy wiedzą lepiej muszą rzucić światło na jego wady.

Odkąd tych w środowisku akademickim i media zaczynają mówić szczerze o tym, co MMT jest zamiast tego, co chcieliby, żeby to było – kiedy przestaną mylić teorię z politykami jego zwolennicy również zdarzyć, aby poprzeć – MMT zostanie ujawniona jako rażąco nieodpowiednie podstawy dla polityki publicznej. Politycy będą mogli wtedy zwrócić uwagę na praktyczne kompromisy związane z równoważeniem bieżących potrzeb, imperatywem inwestowania w przyszłość i niezaprzeczalnymi kosztami zadłużenia. Nie ma łatwego sposobu na zarządzanie tą równowagą, a udawanie, że jest inaczej, nikomu nie pomoże.

Jonathan Hartley jest stypendystą w Foundation for Research on Equal Opportunity i kandydatem na magistra polityki publicznej w Harvard Kennedy School.