Princípios de Contabilidade, Volume 1: Contabilidade Financeira

A nona, e tipicamente final, etapa do processo é preparar um balancete pós-fechamento. A palavra “pós-fechamento” neste caso significa “depois”. Está a preparar um balancete depois dos lançamentos finais estarem completos.

Como todos os balancetes, o balancete pós-fechamento tem a função de verificar se os totais de débito e crédito são iguais. O balancete pós-encerramento tem um trabalho adicional que os outros balancetes não têm. O balancete pós-fechamento é também utilizado para verificar se as únicas contas com saldos após os lançamentos de fecho são contas permanentes. Se houver contas temporárias neste balancete, saberá que houve um erro no processo de encerramento. Este erro deve ser corrigido antes de iniciar o novo período.

O processo de preparação do balancete pós-fechamento é o mesmo que foi feito na preparação do balancete não corrigido e do balancete ajustado. Apenas os saldos de conta permanentes devem aparecer no balancete pós-fechamento. Estes saldos nas contas T pós-fechamento são transferidos para a coluna de débito ou crédito no balancete pós-fechamento. Quando todas as contas tiverem sido registadas, totalizar cada coluna e verificar as colunas iguais entre si.

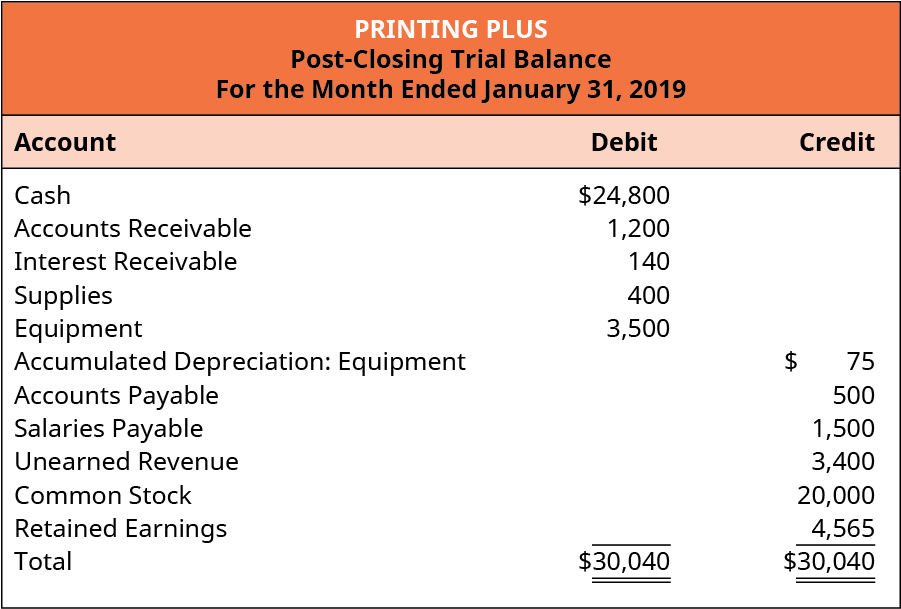

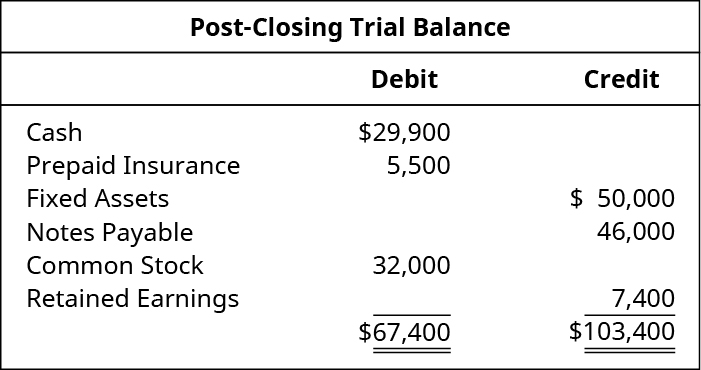

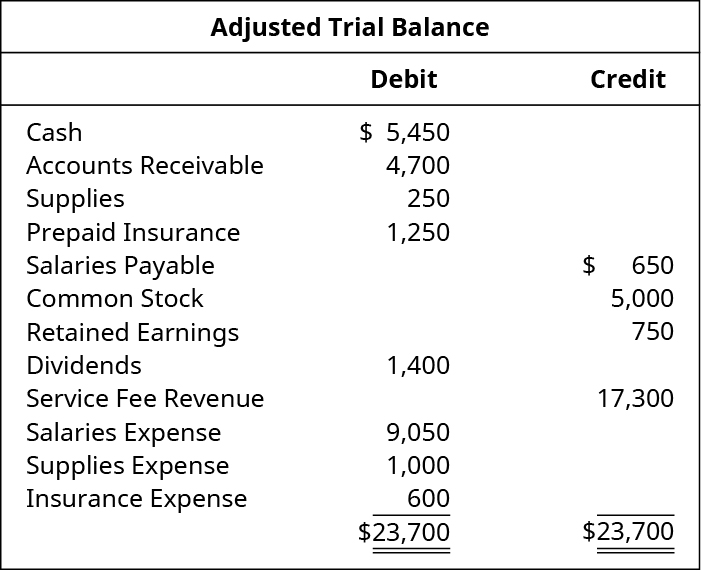

O balancete pós-fechamento da impressão Plus é mostrado em (Figura).

Notificação de que apenas contas permanentes estão incluídas. Todas as contas temporárias com saldo zero foram deixadas de fora desta declaração. Ao contrário dos balanços experimentais anteriores, o valor dos lucros retidos é incluído, que foi obtido através do processo de encerramento.

Neste ponto, o ciclo contabilístico está completo, e a empresa pode iniciar um novo ciclo no período seguinte. Na essência, o negócio da empresa está sempre em funcionamento, enquanto o ciclo contabilístico utiliza o corte de fim de mês para fornecer informação financeira para ajudar e rever as operações.

Vale a pena mencionar que existe uma etapa no processo que uma empresa pode ou não incluir, etapa 10, invertendo entradas. A inversão de entradas inverte uma entrada de ajuste feita num período anterior, no início de um novo período. Não abordamos a inversão de lançamentos neste capítulo, mas poderá abordar o assunto em futuros cursos de contabilidade.

Agora que concluímos o ciclo de contabilidade, vejamos outra forma de o balancete ajustado ajudar os utilizadores de informação na tomada de decisões financeiras.

Se gostar de questionários, palavras cruzadas, exercícios de preenchimento em branco, correspondência de exercícios, e scrambles de palavras para o ajudar a aprender o material neste curso, vá ao Meu Curso de Contabilidade para mais informações. Este website cobre uma variedade de tópicos de contabilidade, incluindo princípios básicos de contabilidade financeira, princípios contabilísticos, o ciclo contabilístico, e demonstrações financeiras, todos os tópicos introduzidos na parte inicial deste curso.

Muitos alunos que se inscrevem num curso introdutório de contabilidade não tencionam tornar-se contabilistas. Trabalharão numa variedade de trabalhos na área empresarial, incluindo gestores, vendas, e finanças. Numa empresa real, a maior parte do trabalho mundano é feito por computadores. O software de contabilidade pode realizar tarefas como a afixação dos lançamentos contabilísticos registados, preparação de balancetes, e preparação de demonstrações financeiras. Os estudantes perguntam frequentemente porque precisam de fazer todos estes passos à mão na sua aula introdutória, particularmente se nunca vão ser contabilistas. É muito importante compreender que, independentemente da sua posição, se trabalha em negócios, precisa de ser capaz de ler demonstrações financeiras, interpretá-las, e saber como utilizar essa informação para melhorar o seu negócio. Se nunca seguiu o processo completo do princípio ao fim, nunca compreenderá como uma das suas decisões pode ter impacto nos números finais que aparecem nas suas demonstrações financeiras. Não compreenderá como as suas decisões podem afectar o resultado da sua empresa.

Como mencionado anteriormente, assim que compreender o efeito que as suas decisões terão no resultado final da sua demonstração de resultados e nos saldos do seu balanço, poderá utilizar software de contabilidade para fazer todas as etapas mundanas e repetitivas e utilizar o seu tempo para avaliar a empresa com base no que as demonstrações financeiras mostram. Os seus accionistas, credores, e outros profissionais externos utilizarão as suas demonstrações financeiras para avaliar o seu desempenho. Se avaliar os seus números tão frequentemente como mensalmente, será capaz de identificar os seus pontos fortes e fracos antes que qualquer pessoa de fora os veja e faça quaisquer alterações necessárias ao seu plano no mês seguinte.

Key Concepts and Summary

- Pós-fechamento do balancete: O balancete pós-fechamento é preparado após terem sido lançados os lançamentos de fecho no livro razão. Este balancete inclui apenas contas permanentes.

Escolha múltipla

(Figura)Qual destas contas está incluída no balancete pós-fechamento?

- Receitas de vendas

- Despesas de salários

- Resultados retidos

- Dividendos

C

(Figura)Qual destas contas não está incluída no balancete pós-fechamento?

- Land

- Notas a pagar

- Rendimentos retidos

- Dividendos

(Figura)Em qual das seguintes contas o balanço dos Rendimentos retidos no final do ano seria indicado correctamente?

- Balanço do Ensaio não ajustado

- Balanço do Ensaio ajustado

- Balanço do Ensaio pós-fechamento

- A Folha de Trabalho

C

(Figura)Qual destas contas está incluída no balanço pós-fechamento?

- Despesas de Fornecimento

- Contas a Pagar

- Receitas de Vendas

- Despesas de Seguros

Questões

Set de Exercícios A

(Figura)Identificar se cada uma das seguintes contas seria listada no Balanço de Experiência Pós-Fechamento da empresa.

- Contas a pagar

- Despesas de publicidade

- Dividendos

- Receitas auferidas

- Anúncio pré-pago

- Suprimentos

- Suprimentos Despesa

- Receita de taxas não cobradas

(Figura)Identificar quais das seguintes contas não seriam listadas no Post-Balanço final do julgamento.

Set de Exercícios B

(Figura)Identificar qual das seguintes contas seria listada no Balanço de Julgamento Pós-Fechamento da empresa.

- Contas a Receber

- Depreciação Acumulada

- Cash

- Despesa de Escritório

- Nota a Pagar

- Receita a Receber

- Rendimentos de rendas não auferidos

li>Retido Rendimentos

(Figura)Identificar quais das seguintes contas não seriam listadas no Post-Balanço final do julgamento.

Conjunto de Problemas A

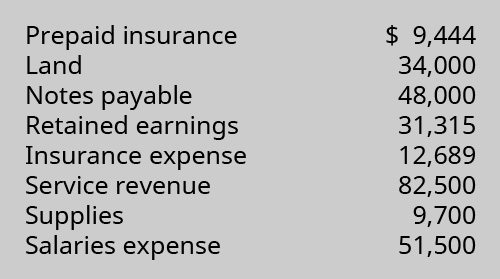

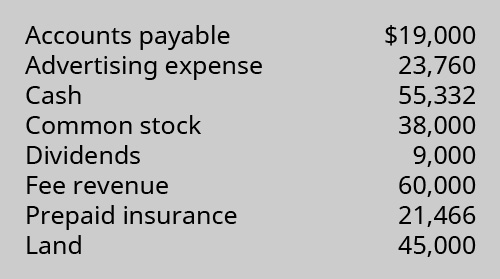

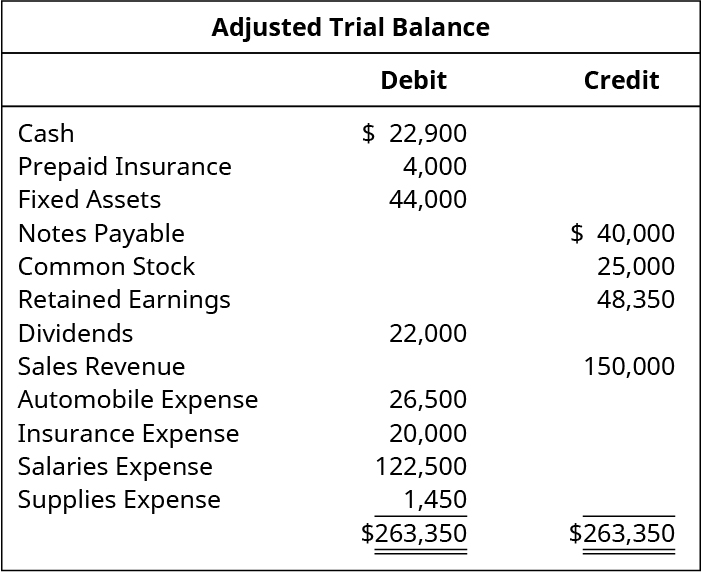

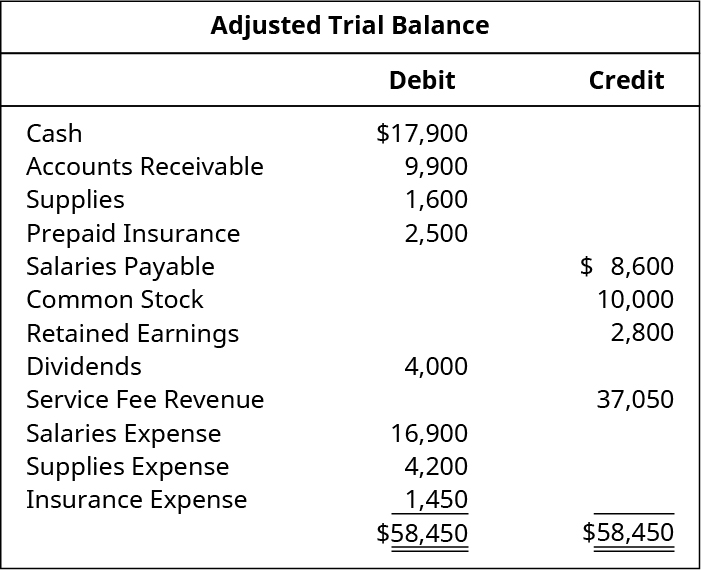

(Figura)Assumindo o seguinte Balancete Ajustado, criar o Balancete Pós-Fechamento que resultaria, depois de todos os lançamentos de diário de fecho terem sido feitos e publicados:

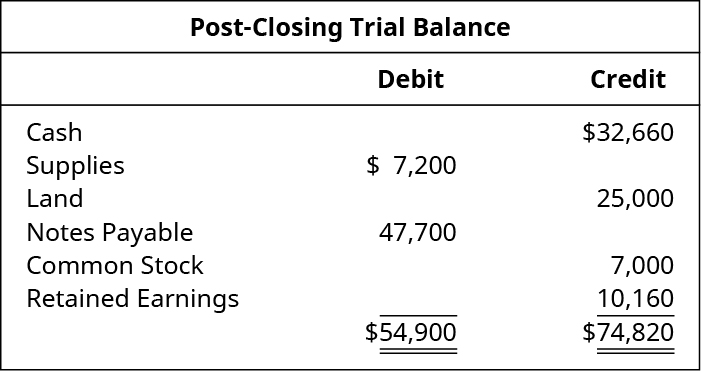

(Figura)O seguinte Balanço de Julgamento Pós-Fechamento contém erros. Preparar um Balancete Pós-Closão corrigido:

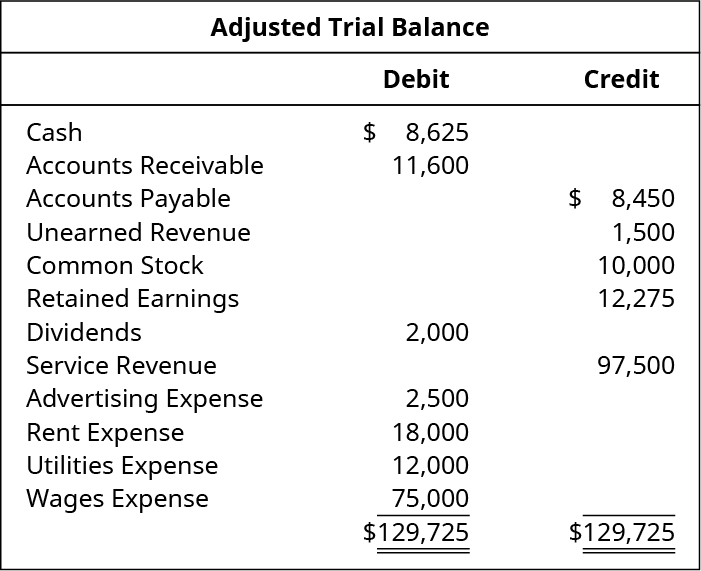

(Figura)Assumindo o seguinte Balancete Ajustado, recriar o Balancete Pós-Fechamento que resultaria após todos os lançamentos de diário de fecho terem sido feitos e publicados:

Problem Set B

(Figura)Assumindo o seguinte Balancete Ajustado, criar o Balancete Pós-Fechamento que resultaria após todos os lançamentos de diário de fecho terem sido feitos e publicados:

(Figura)O seguinte Balanço de Julgamento Pós-Fechamento contém erros. Preparar um Balancete Pós-Closão corrigido:

(Figura)Assumindo o seguinte Balancete de Julgamento Ajustado, recriar o Balancete de Julgamento Pós-Fechamento que resultaria após todos os lançamentos de diário de fecho terem sido feitos e publicados:

Pensamentos Provocadores

(Figura)Pesquisar no website da US Securities and Exchange Commission (https://www.sec.gov/edgar/searchedgar/companysearch.html) e localizar o último Formulário 10-K para uma empresa que gostaria de analisar. Envie um breve memorando:

- Diga o nome e o símbolo da empresa que escolheu.

- Reveja os balanços da empresa.

- Reconstruir um Balanço de Testemunho Pós-Fechamento da empresa a partir das informações apresentadas nas demonstrações financeiras.

Disponibilizar a ligação web ao Formulário 10-K da empresa, para permitir a verificação exacta das suas respostas.